Resumen de noticias: Las pequeñas capitalizaciones van bien, los iniciados venden, la deuda, el S&P 500 iguala la ponderación, los clientes de Robinhood son malos inversores

¿Vuelven las pequeñas capitalizaciones?

Hace tiempo que no toco este tambor, pero a partir del invierno pasado, yo(y muchos otros) empezamos a preguntarnos si, una vez que empezaran a bajar los altos tipos de interés, las pequeñas capitalizaciones empezarían a rendir mejor.

Eso parece.

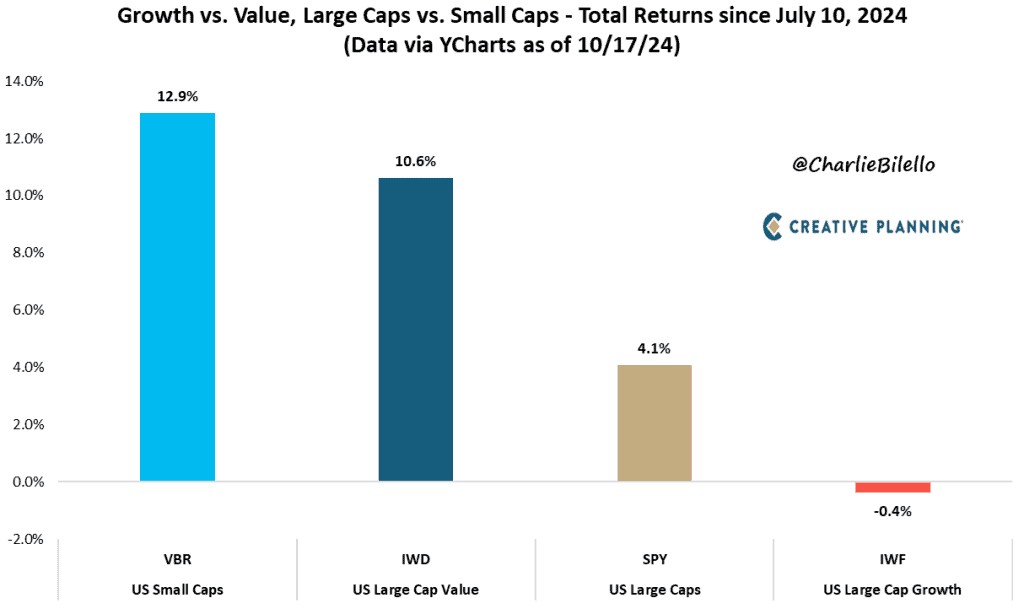

Charlie Bilello ha mostrado lo que es una diferencia de rendimiento bastante asombrosa entre los valores de pequeña capitalización (medidos por el ETF de Vanguard que los sigue) y el Índice Russell 1000 Growth, que Charlie califica de «gran capitalización», pero que yo diría que es probablemente de pequeña y mediana capitalización debido al hecho de que incluso el S&P 500 tiene muchos valores de mediana capitalización. En realidad, no hay tantos valores de gran capitalización en el mundo como podría pensarse.

En cualquier caso, durante los últimos tres meses (aproximadamente), el valor de pequeña capitalización ha superado al Russell 1000 en 13,3 puntos porcentuales.

La gran pregunta es: ¿continuará? Es difícil hacer predicciones, pero estamos al principio de un ciclo de relajación de los tipos de interés, así que eso es al menos un catalizador a favor del «sí». Si EEUU entrara en recesión, las empresas de pequeña capitalización serían presumiblemente las más afectadas (las empresas de pequeña capitalización venden más en el mercado nacional que las de gran capitalización, y también tienen mucha más deuda y una proporción mucho mayor de deuda a tipo variable).

Los estadounidenses siguen gastando

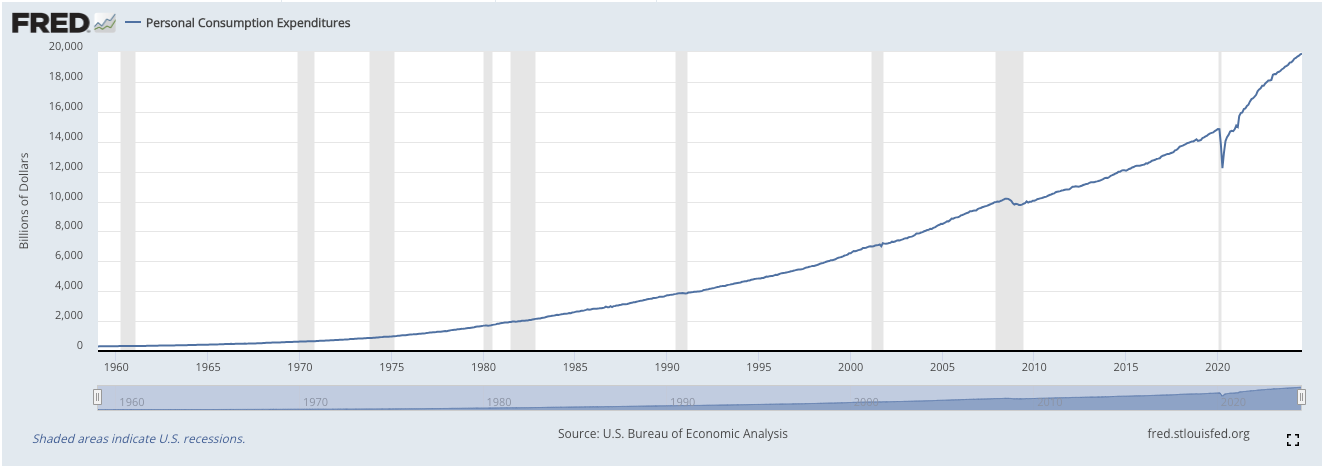

El otro día bromeé con un periodista diciendo que uno de los gráficos más estables de la economía estadounidense es el del gasto de los consumidores:

El gráfico anterior corresponde al gasto en consumo personal (PCE) -bienes duraderos y no duraderos, principalmente-, que constituye el ⅔ del gasto interior estadounidense.

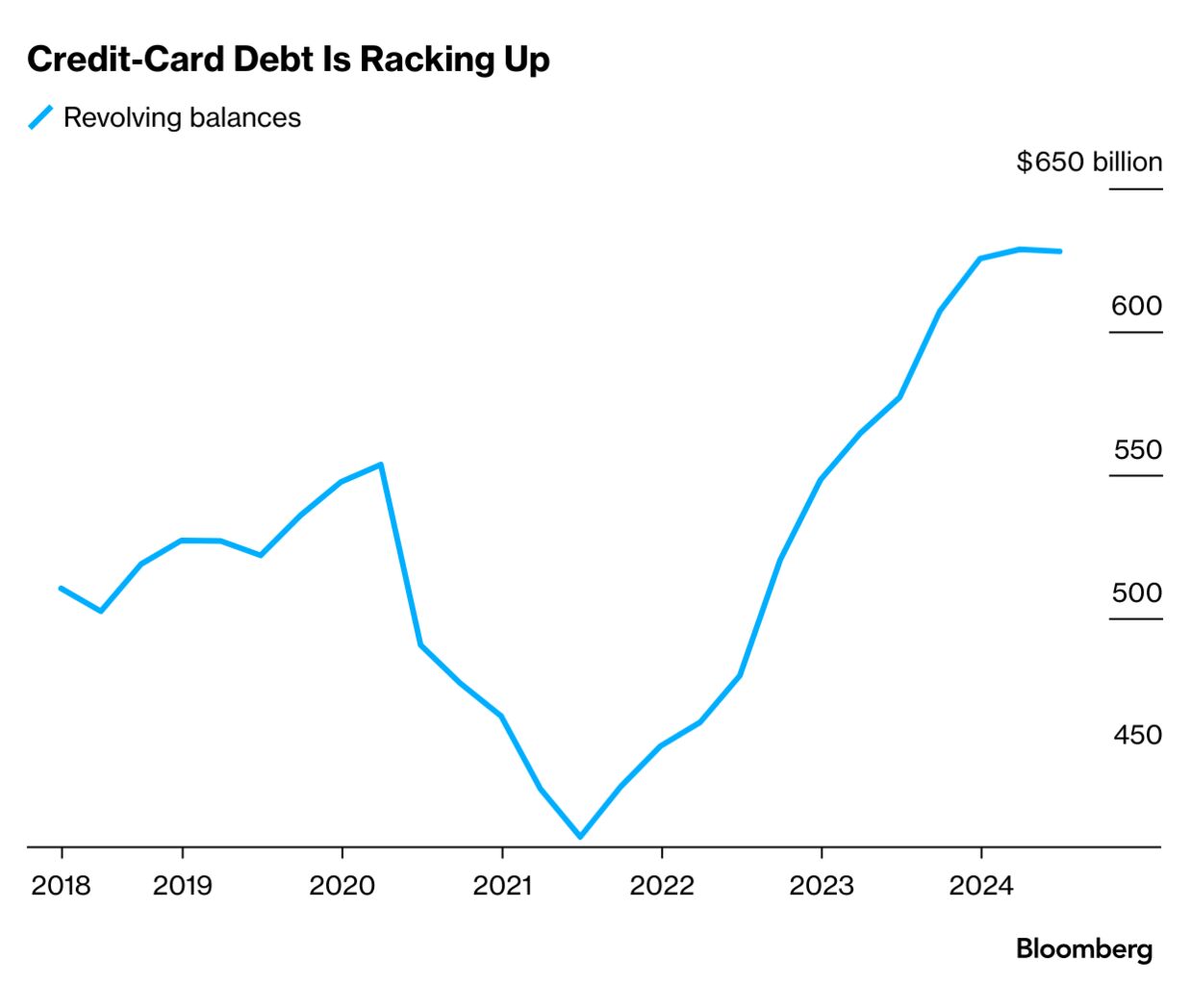

Cabría esperar que gran parte del gasto de los estadounidenses fuera bastante constante (aunque tendría curiosidad por ver esto comparado con un gráfico de las economías en desarrollo), porque muchas de las cosas que compramos, no podemos dejar de comprarlas fácilmente. Pero también es sorprendente lo dispuestos que están los estadounidenses a echar mano de sus tarjetas de crédito:

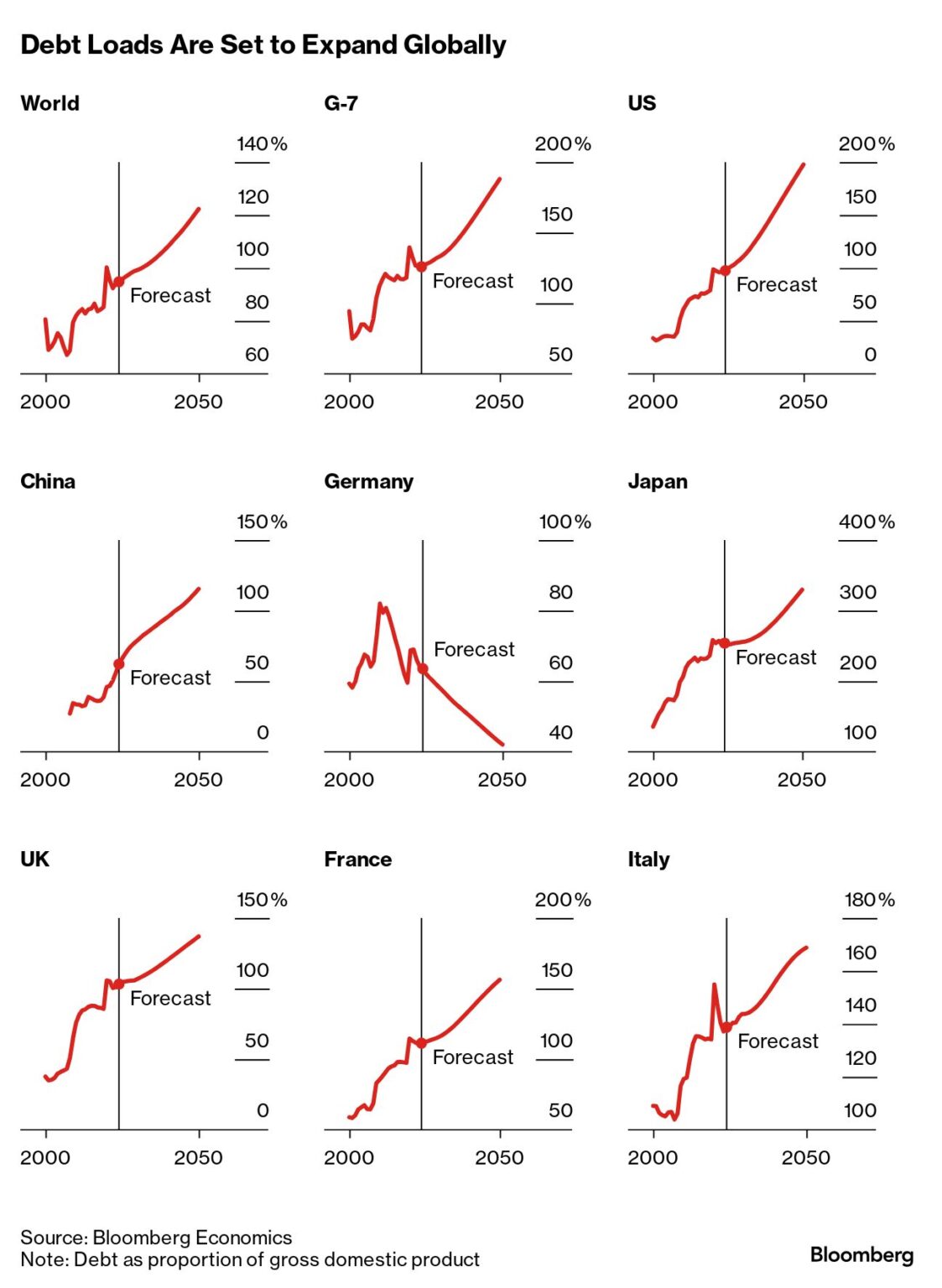

Y no sólo a los estadounidenses parece gustarles la deuda hoy en día: Son países enteros. Bloomberg tiene un magnífico gráfico que muestra las predicciones de deuda respecto al PIB para las principales economías del mundo (el «respecto al PIB» es importante porque las economías mundiales tienden a expandirse con el tiempo, y no sería sorprendente que la deuda se expandiera al mismo ritmo; sin embargo, las predicciones son que la deuda no se expandirá al mismo ritmo).

¿Qué significa esto? En realidad, nadie lo sabe. Un escenario del «día del juicio final de la deuda» es una situación. O puede que simplemente la previsión sea errónea. Sin embargo, cabe preguntarse: si «todas» las grandes economías están emitiendo tremendamente más deuda, ¿quién la está comprando?

Robinhood: Nuestros inversores obtienen peores resultados

En realidad, ese título es un golpe bajo. Te explicaré por qué.

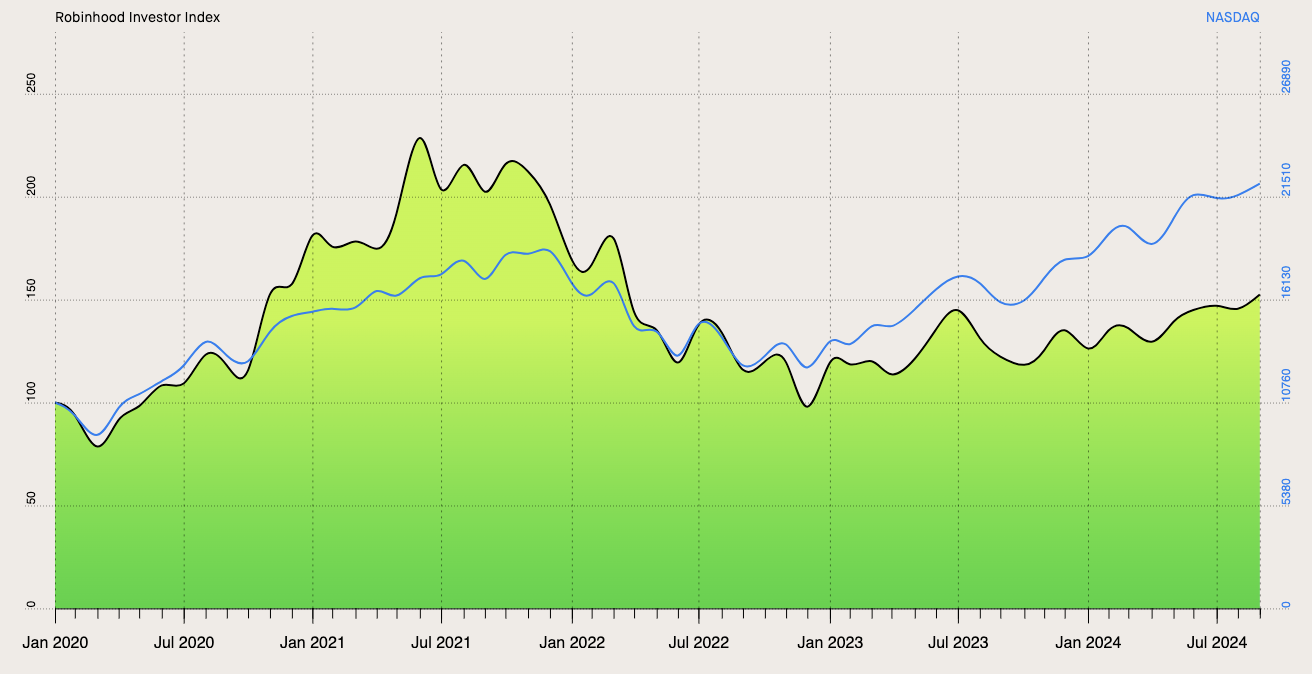

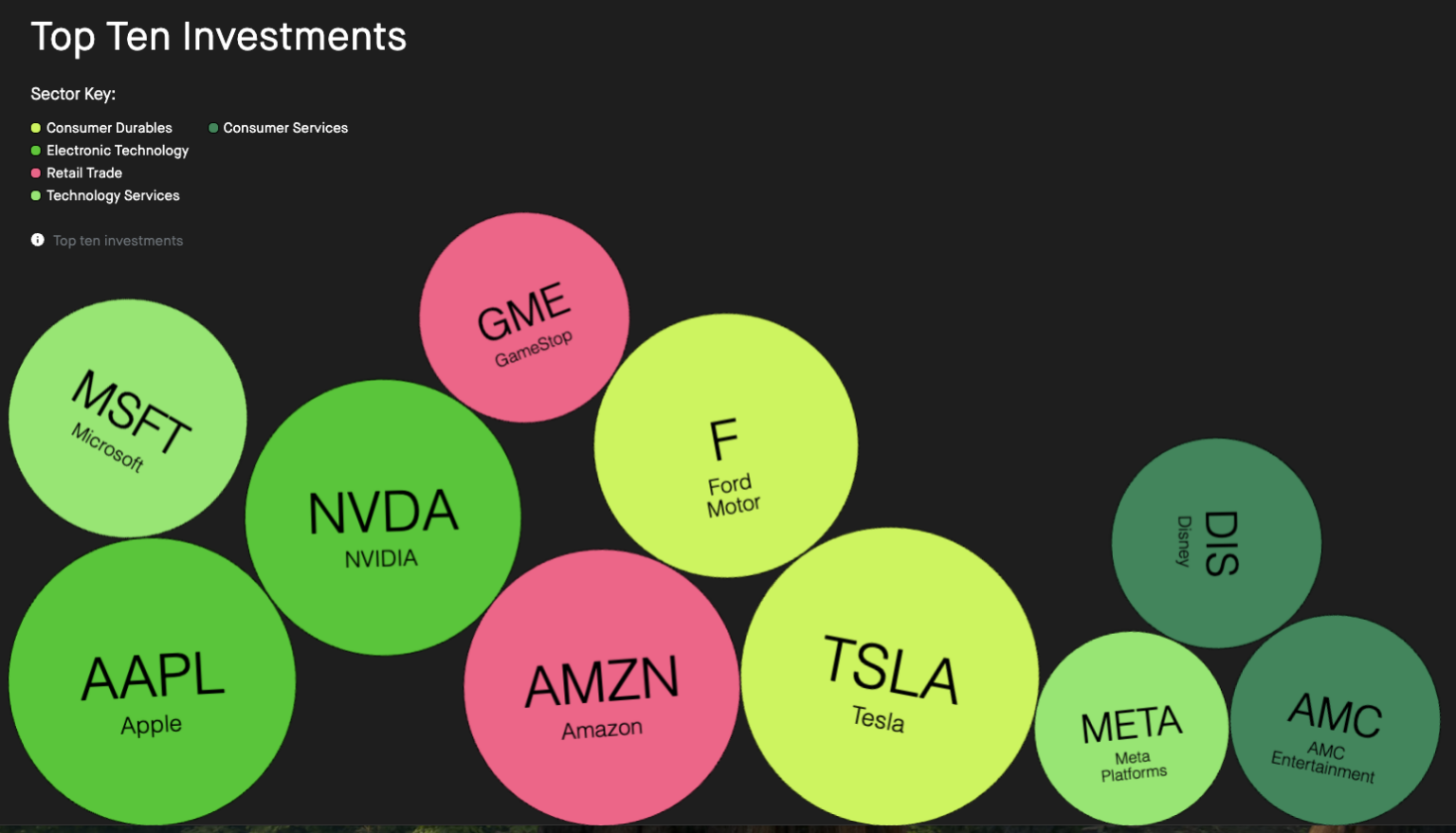

Robinhood puso en marcha hace unos años el Índice de Inversores Robinhood, que hace un seguimiento de las 100 posiciones más mantenidas por los inversores de Robinhood. En primer lugar, me alegro por ellos.

Robinhood parece explicar sólo el concepto de su índice, y no su cálculo exacto, pero sabemos que se pondera no por los activos brutos en acciones, sino por el peso relativo de las acciones en las carteras de los clientes: Presumiblemente, una cuenta con 1.000 $ que tenga 600 $ asignados a GameStop (Nasdaq: $GME) contribuiría con una ponderación mayor a la clasificación de GameStop en el índice Robinhood que una cuenta de 10.000.000 $ con, digamos, 600.000 $ asignados a GameStop.

En otras palabras, si estoy entendiendo correctamente su cálculo, el índice Robinhood podría percibirse como una recompensa a cualquiera de:

- Condena

- Desconocimiento de la importancia de la diversificación

- Creencia ideológica de que una habilidad extrema en la selección de valores debe ir acompañada de una concentración extrema de la cartera, lo que se asemeja en gran medida a la lógica de la «convicción».

Si leíste mi entrada del Blog BBAE sobre diversificación, ya conoces el debate convicción-vs. diversificación.

GameStop es, de hecho, uno de los 10 valores de Robinhood «mantenidos con mayor confianza», por lo que dudaría si elegir la explicación de «extrema habilidad para seleccionar valores».

La forma negativa de verlo es que este índice parece reflejar las participaciones de las carteras menos equilibradas de Robinhood, que probablemente sean pequeñas (para ser justos, si tienes, digamos, una cartera de 1.000 $ y compras acciones individuales en lugar de ETF mientras tu cartera sigue siendo pequeña, es matemáticamente más difícil estar diversificado que si tienes una cartera de 1.000 $) y probablemente pertenezcan a especuladores con menos experiencia.

La forma más positiva de ver esto es que, como grupo, «todos» los inversores individuales obtienen malos resultados (no literalmente todos, pero como grupo, sí), y lo han hecho durante décadas, como se ha documentado en la literatura académica. Y no debería sorprendernos que los inversores de la generación del milenio y de la generación Z compren las acciones de las que más oyen hablar en las redes sociales. Y aunque su capacidad de selección de valores se ha quedado rezagada con respecto al Nasdaq, no se ha quedado muy rezagada, al menos de momento (tendría curiosidad por ver los resultados si se eliminara Nvidia tanto del Nasdaq como del índice Robinhood).

Así pues, los inversores de Robinhood obtienen malos resultados, o los inversores de Robinhood son como los demás. Elige.

Venta de información privilegiada

Si los inversores minoristas poco sofisticados de Robinhood están comprando cosas equivocadas, algunos de los inversores que, según la investigación académica, saben más, se están retirando.

Las investigaciones han demostrado que las personas con información privilegiada pueden superar al mercado hasta en 11 puntos porcentuales al año, por lo que presto atención cuando venden más. Dicho esto, a juzgar por el gráfico de Bloomberg que figura a continuación, la venta con información privilegiada parece algo hercúlea, por lo que no me asusta verla moderadamente al alza.

¿Se pondrá al día el S&P 500 Equal Weight?

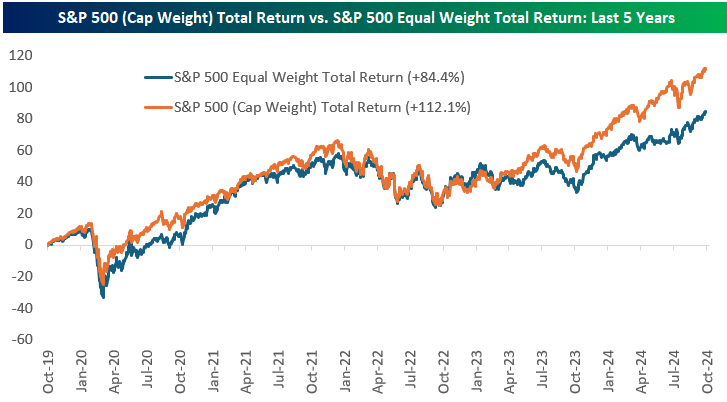

Algo rápido. Con las empresas de pequeña capitalización de nuevo en la vía rápida -y las de mayor capitalización ralentizándose-, una anomalía que debería invertirse es el rendimiento superior del índice «normal» S&P 500, ponderado por capitalización de mercado, en relación con el S&P 500 de igual ponderación. Me lo recordó otro correo electrónico no solicitado de Bespoke Investment Group que, tal vez según su plan, no pude resistir la tentación de citar.

Recientemente, con los 7 Magníficos y el dominio general de las megacapitalizaciones, el S&P 500 normal había empezado a tomar la delantera:

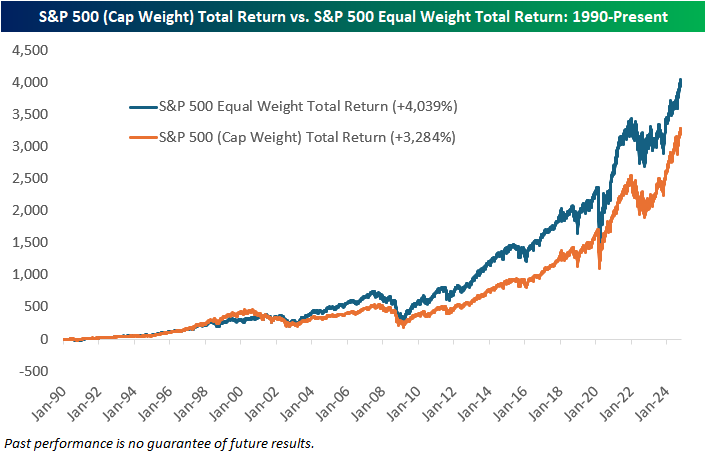

Pero ésta no es la forma normal del universo, o al menos no es la forma normal que ha tenido el universo. Véase este gráfico desde 1990 hasta la actualidad, que muestra un claro rendimiento superior de la igualdad de pesos.

Ya he hablado de esto antes. BBAE tiene tres carteras especiales (y exclusivas) de nuestros amigos de MarketGrader. La metodología smart beta de MarketGrader es más compleja que la simple ponderación equitativa de las acciones (utiliza 24 factores), pero con un mercado más igualitario, en términos de factores que mueven las acciones, apostaría a que existe la posibilidad de que estemos entrando en un mercado en el que un conjunto más sólido de factores -incluido un tamaño de mercado más pequeño- se comporte mejor.

Este artículo sólo tiene fines informativos y no es ni un consejo de inversión ni una solicitud de compra o venta de valores. Toda inversión conlleva riesgos inherentes, incluida la pérdida total del capital, y el rendimiento pasado no es garantía de resultados futuros. Investiga siempre a fondo o consulta con un experto financiero antes de tomar cualquier decisión de inversión. Ni el autor ni BBAE tienen una posición en ninguna de las inversiones mencionadas.