Reversión media.

Los árboles no crecen hasta el cielo.

Deje correr a sus ganadores.

Los cerdos engordan, pero los cerdos son sacrificados.

Hay todo tipo de refranes sobre la inversión. Cada uno puede estar basado en alguna verdad, pero es totalmente posible encontrar dichos – y economistas – que se contradigan en el momento.

Si echamos la vista atrás, por ejemplo, 2023 iba a ser un año de recesión. Un año en el que se preveía una caída del S&P 500 según una encuesta de Bloomberg entre estrategas de mercado.

Fuente: CNBC.com

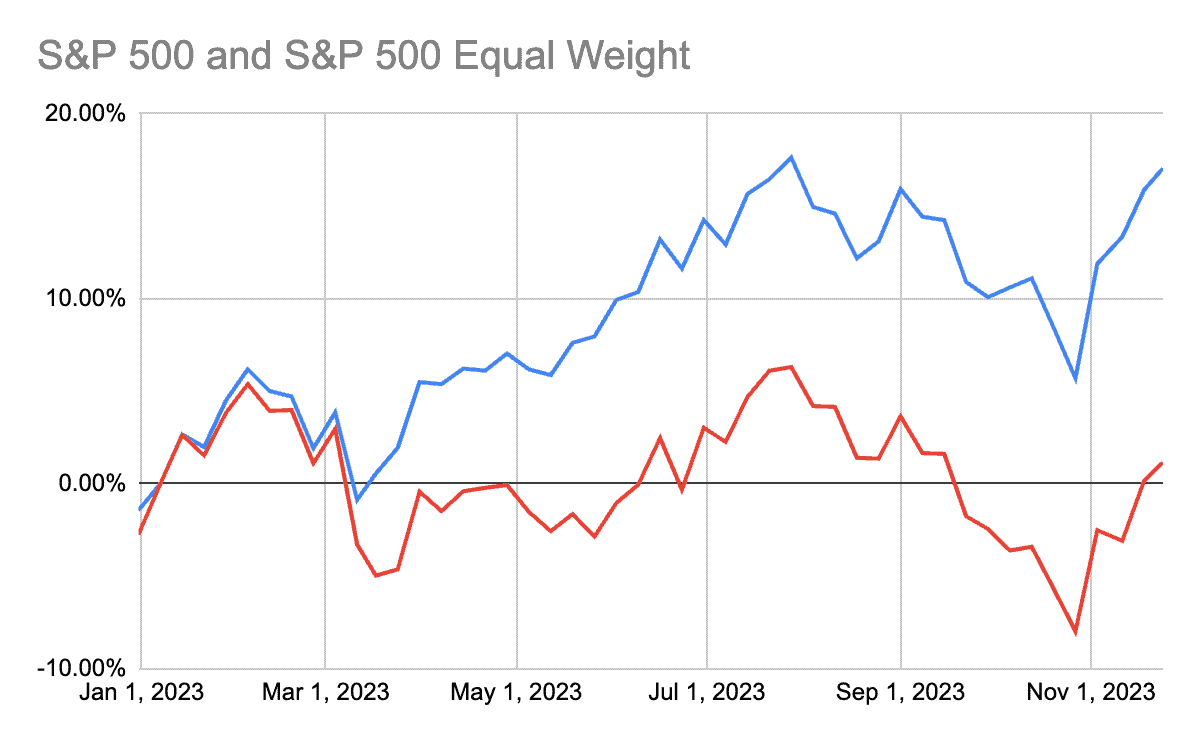

No hubo recesión, y el S&P ha subido cerca de un 18% en lo que va de año.

Por qué las acciones de pequeña capitalización se perdieron el rally

Siempre ha sido un poco generalizar hablar de que «el mercado» está al alza o «el mercado» está a la baja. No es en el sentido de que muchos inversores posean «el mercado» a través de un fondo indexado, pero sí en el sentido de que muchos no lo hacen.

Una anomalía destaca estos días: la diferencia de valoración entre empresas grandes y pequeñas. Como puede verse a continuación, si ponderamos los valores del S&P 500 por igual (en lugar de dar más peso a los más grandes por capitalización bursátil), los rendimientos, en rojo a continuación, apenas son positivos en el año:

Fuente: Yahoo Finanzas

Es posible que haya oído la historia: las acciones de siete grandes empresas son las principales responsables de los resultados del S&P 500 este año.

Es cierto, y estupendo para quienes invirtieron en esos siete. (El S&P 600, como referencia, es un índice de pequeña capitalización y sólo ha ganado un 0,5% en el año).

Fuente: Google Finanzas

La más obvia, por supuesto, es por qué.

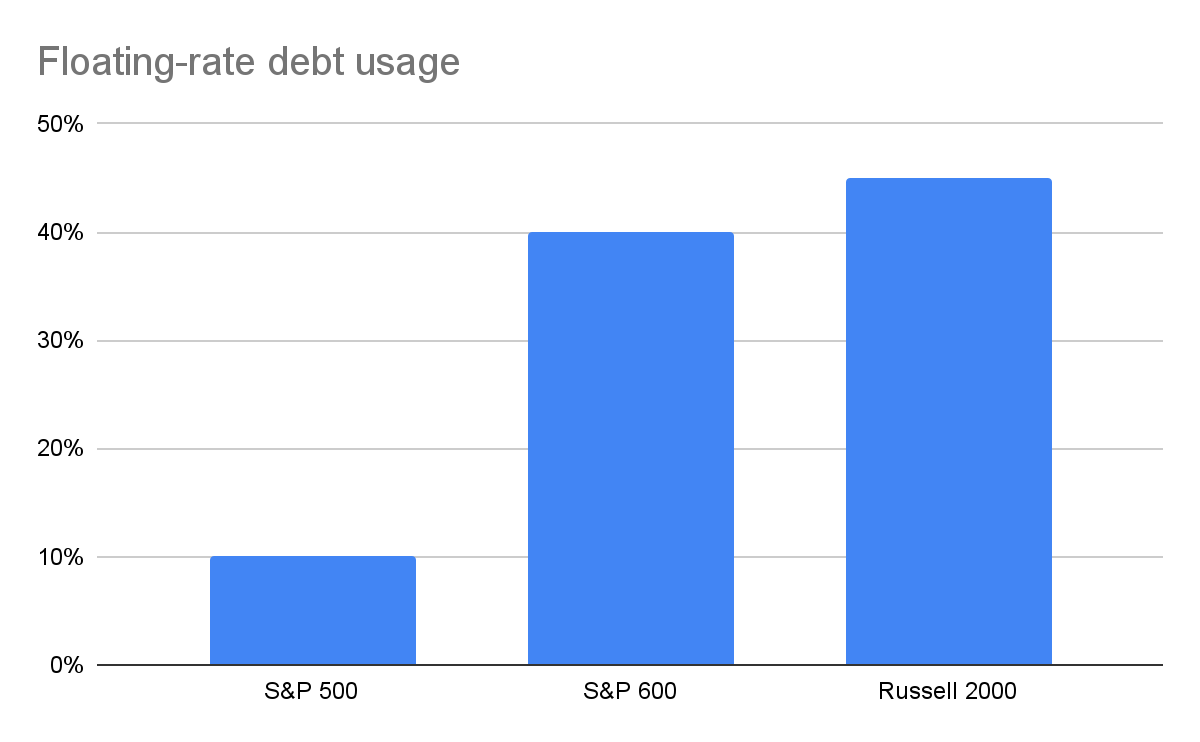

La respuesta más obvia es que las empresas más pequeñas, al menos las radicadas en Estados Unidos, tienden a endeudarse más que las grandes. (El Russell 2000 también es un índice de pequeña capitalización).

Fuente: Bank of America/Merrill Lynch.

Además, en el caso de las empresas más pequeñas, esa deuda tiende a ser a tipos variables, frente a tipos fijos, como muestra el siguiente gráfico.

En otras palabras, las pequeñas empresas se ven más afectadas por la subida de los tipos de interés que las grandes. Las empresas más grandes, que suelen tener estructuras de capital más sólidas, se endeudaron sabiamente hace unos años, cuando los tipos de interés eran bajos. De hecho, en muchos casos, las empresas más grandes han sido las beneficiarias netas de la subida de tipos, porque han asegurado su deuda a tipo fijo a tipos ultrabajos y, sin embargo, están ganando más con su efectivo y sus inversiones a corto plazo.

Datos de FactSet, citados en wsj.com y lazardassetmanagement.com

Incluso dentro de las pequeñas capitalizaciones hay disparidad: en este caso, entre valor y crecimiento. (Muchos inversores creen que estas distinciones crean una falsa dicotomía. buscar siempre inversiones infravaloradas: la inversión en «valor» implica encontrar empresas de crecimiento más lento, a menudo con problemas, con bajas expectativas que cotizan a precios aún más bajos, mientras que la inversión en «crecimiento» tiende a significar pagar precios más altos por empresas prometedoras de crecimiento más rápido cuyo futuro puede ser incluso más brillante de lo que espera el mercado).

Datos de Google Finance

Dado que los tipos ultrabajos fueron en gran medida responsables de un mercado alcista de 13 años en las acciones de crecimiento en particular (en los modelos de valoración de acciones basados en los flujos de caja futuros descontados, los tipos bajos reducen la diferencia de valoración -en dinero de hoy- entre los flujos de caja que se espera que lleguen pronto y los flujos de caja que se espera que lleguen en un futuro lejano; este efecto ofrece un beneficio relativo a las empresas menos rentables y en fase más temprana cuyas ganancias inesperadas esperadas están muy lejos), se suponía que el valor tendría su gran regreso con la llegada de tipos de interés más altos.

No ocurrió, gracias en parte al entusiasmo en torno a la IA.

¿Es hora de apostar por el valor de pequeña capitalización?

Eso depende de su opinión sobre la economía estadounidense y de algunas otras cosas.

- A las pequeñas capitalizaciones les va bien con la economía estadounidense. Los valores de pequeña capitalización tienen fama de ir bien cuando EE.UU. sale de una recesión, y aunque ésta sigue siendo totalmente posible, un aterrizaje suave parece aún más posible, al menos según las encuestas. Aun así, la lógica es que las pequeñas empresas tienden a vender más dentro de EE.UU., por lo que una economía estadounidense saneada o en mejora les beneficia relativamente más que a las grandes empresas, que tienden a vender más en el extranjero (alrededor del 43% de las ventas del S&P 500 se realizan en el extranjero).

- Las diferencias de valoración pueden cerrarse de dos maneras. La diferencia de valoración entre las empresas de pequeña y gran capitalización es la mayor de los últimos 25 años. Suponiendo que todos creamos que la reversión a la media cerrará esa brecha en algún momento, deberíamos tener en cuenta que no tiene por qué ser porque las valoraciones de las pequeñas capitalizaciones suban (la forma optimista); también podría ser porque las valoraciones de las grandes capitalizaciones bajen (la forma pesimista). O una mezcla.

- Esta vez podría ser diferente. Casi nunca lo es, y estas palabras son famosamente algunas de las más peligrosas de todas las inversiones. Sin duda surgen cosas nuevas que añaden valor, pero también surgen tantos fracasos que el efecto neto para los inversores suele ser neutro o incluso negativo. En Estados Unidos han aparecido y desaparecido más de 2.500 empresas automovilísticas. Ahora tenemos tres, podría decirse. Pero aún así, a muy largo plazo, la tecnología ha convertido el progreso humano en parabólico, y el dinero de más gente está ahora aparcado en el mercado de valores que nunca antes (y las políticas fiscales son más favorables para los inversores en acciones), por lo que es posible que las valoraciones se mantengan ligeramente por encima de las medias anteriores, y que las acciones de crecimiento sigan siendo un poco más favorables que en épocas históricas, cuando eran inversiones extrañas y marginales. Sin embargo, incluso si algo de esto fuera cierto, probablemente se trataría más de una diferencia gradual que de un cambio radical.

Los tipos de interés siguen pesando mucho

Y recuerde: los tipos de interés todavía tienen que volver a bajar para que se invierta el efecto de la deuda antes mencionado, que probablemente sea el principal lastre para las pequeñas capitalizaciones en estos días.

No estoy dando consejos, ni en esta columna ni en ninguna otra, pero aunque siempre estoy a la búsqueda de empresas de cualquier tamaño con valoraciones atractivas, tiendo a pensar que realizar cualquier inversión basada en una reversión media anticipada basada en la capitalización sería, como mínimo, un movimiento prematuro.

Cláusula de exención de responsabilidad: El presente artículo tiene carácter exclusivamente informativo y no constituye asesoramiento en materia de inversión ni una oferta de compra o venta de valores. Invertir conlleva riesgos inherentes. Realice siempre una investigación exhaustiva o consulte a un experto financiero antes de tomar cualquier decisión de inversión. Ni el autor ni BBAE tienen posiciones en ninguna de las inversiones mencionadas.