Bank of America (BAC) y J.P. Morgan (JPM) – Resultados de los grandes bancos – 13 de enero de 2024

El tema de los beneficios bancarios que cubrí fue un consumidor y una economía resistentes. Ambos se están ralentizando modestamente y muestran signos de mayor fragilidad, pero ambos siguen gozando de buena salud.

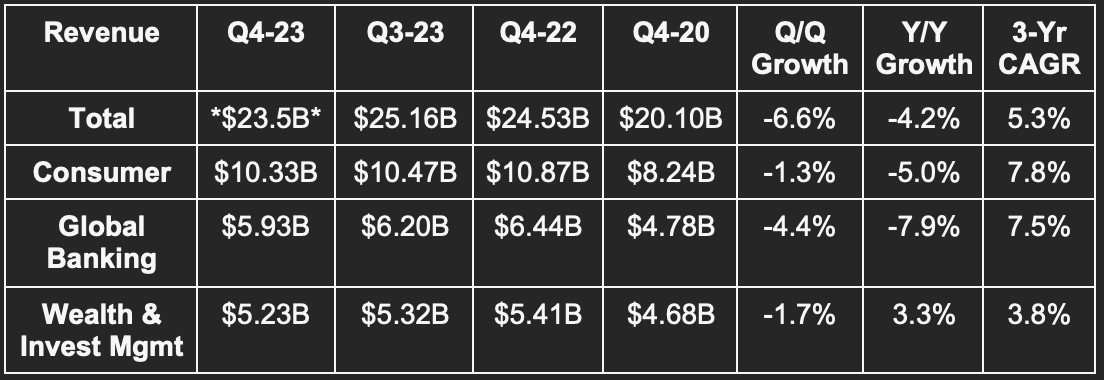

Bank of America

«Terminamos 2023 con la proyección de nuestros economistas de que la Reserva Federal ha dirigido con éxito la economía estadounidense hacia un aterrizaje suave. En lo que respecta a la economía, durante 2023, hicimos constantes algunas observaciones sobre lo que veíamos en los datos de nuestros clientes aquí en Bank of America. En primer lugar, la tasa de crecimiento interanual y el gasto desde principios de 23 empezaron a disminuir. Y pasó del 9% a principios de 2023 a una tasa de crecimiento del 10% a la tasa de crecimiento del 4% al 5% de este trimestre. Esa es la situación a principios de 2024». – Brian Moynihan, Consejero Delegado de Bank of America

«Los balances de los consumidores están en general en buena forma y mientras se ven afectados por la subida de los tipos». – Brian Moynihan, Consejero Delegado de Bank of America

Resultados:

- No se alcanzó la estimación de ingresos en un 7% o en un 0,9% *ex cargos especiales*.

- No alcanzó la estimación de 0,58 $ por BPA GAAP en 0,23 $; la superó en 0,12 $ *ex cargos especiales*.

- Estimaciones de ROA y ROE incumplidas. El ROA fue del 0,93% para 2023, frente al 0,88% interanual ex-FDIC. El ROTCE fue del 15% frente al 15,1% interanual ex FDIC.

- Cumplió aproximadamente las previsiones de margen de intereses.

Fuente: Brad Freeman – Archivos de la SEC, presentaciones de la empresa y comunicados de prensa de la empresa

Fuente: Brad Freeman – Archivos de la SEC, presentaciones de la empresa y comunicados de prensa de la empresa

ROTCE = Rendimiento del capital ordinario tangible; NIM = margen de interés neto; CET1 = ratio de capital ordinario de nivel 1.

Notas sobre las tablas:

- Los ingresos y los beneficios netos se vieron afectados por el impacto del cese del índice Bloomberg Short Term Bank Yield (BSBY) y un cargo especial de la FDIC (como para JPM). La partida de la FDIC era para reponer las reservas del seguro federal. La BSBY se basó en que no recibía la tracción necesaria para justificar seguir ofreciéndola.

- El margen de intereses cayó un 5% interanual.

Balance:

- 897.000 millones de dólares de liquidez global; 302.000 millones de dólares de deuda a largo plazo.

- 33,34 $ de valor contable por acción frente a 30,61 $ interanuales.

- Los préstamos y arrendamientos subieron un 1,1% interanual.

- Los depósitos cayeron ligeramente interanualmente.

- 1.100 millones de dólares en provisiones para insolvencias, frente a 1.200 millones en el trimestre y 1.100 millones en el año.

Notas importantes:

Banca de consumo:

- Tasa de morosidad del 0,59% en los préstamos al consumo, frente al 0,61% intertrimestral y el 0,60% interanual.

- Tasa neta de impagos al consumo del 1,30% frente al 1,16% intertrimestral y el 0,78% interanual.

- El gasto total de los consumidores en 2023 alcanzó los 4,1 billones de dólares, frente a los 4,0 billones interanuales. El gasto de los consumidores en la plataforma de BofA ha aumentado a un ritmo del 10% desde 2020. El estímulo ha ayudado mucho. Los consumidores gastan más en viajes y otros servicios. Gastan menos en productos al por menor y en gasolina, lo que se debe en parte a la desinflación.

- Margen de beneficios ajustado al riesgo de las tarjetas de crédito al consumo del 7,18% frente al 7,70% trimestral y el 9,87% interanual.

Banca comercial:

El sector inmobiliario comercial está elevando la tasa de morosidad de este segmento. En general, la tasa de morosidad subió al 0,47%, frente al 0,35% trimestral y el 0,18% interanual. Son tiempos muy duros para el sector. Aun así, la tasa global de morosidad en toda la cartera es del 0,52%, frente al 0,36% anterior a la pandemia. De nuevo… empeora, pero no es terrible.

Fuente: YCharts

JP Morgan

«La economía estadounidense sigue resistiendo, los consumidores siguen gastando y los mercados esperan actualmente un aterrizaje suave. La economía está siendo alimentada por grandes cantidades de gasto público deficitario y estímulos anteriores. También existe una necesidad continua de aumentar el gasto. Esto puede hacer que la inflación sea más rígida y los tipos más altos de lo que esperan los mercados». — CEO Jamie Dimon

Resultados:

- No alcanzó la estimación de ingresos en un 2,9%, pero logró superar los ingresos en un 0,5%.

- No alcanzó la estimación de 3,41 $ de beneficio por acción GAAP en 0,37 $, pero la superó en 0,37 $ ex FDIC.

- Estimaciones fallidas del rendimiento de los fondos propios (ROE) y del rendimiento de los activos (ROA).

Fuente: Brad Freeman – Archivos de la SEC, presentaciones de la empresa y comunicados de prensa de la empresa

Fuente: Brad Freeman – Archivos de la SEC, presentaciones de la empresa y comunicados de prensa de la empresa

Notas sobre las tablas:

- El margen de ingresos netos del 4T 2023 excluye un cargo especial de la FDIC en el sector de la gran banca. El margen de beneficio neto fue del 24,1% sin esta exclusión.

- El crecimiento de los ingresos y del margen de intereses fue del 7% y del 12% interanual, respectivamente, si se excluye la fusión y adquisición de FRC.

- Los préstamos aumentaron un 4% interanual ex CRF y los depósitos cayeron un 3% interanual ex CRF.

Orientación 2024:

88.000 millones de dólares de ingresos netos por intereses frente a 89.200 millones de dólares interanuales; 90.000 millones de dólares de gastos frente a 85.700 millones de dólares interanuales; < 3,5% de tasa neta de impagos por servicio de tarjetas frente a ~2,5% interanual.

Balance:

- 1,4 billones de dólares en efectivo y valores negociables; 391.000 millones de dólares en deuda a largo plazo.

- El CET1 se mantiene muy por encima de su mínimo reglamentario del 11,4%.

- 2.760 millones de dólares en provisiones para insolvencias, frente a 1.380 millones en el trimestre y 2.290 millones en el año.

Notas importantes:

La tasa neta de impagos de los servicios de tarjetas fue del 2,79%, frente al 2,49% trimestral y el 1,62% interanual. Su tasa de morosidad comercial neta del 0,18% se compara con el 0,08% trimestral y el 0,06% interanual. Al igual que para BofA, esto se debe al deterioro de su cartera inmobiliaria comercial.

Fuente: Investigación propia de Brad Freeman