Resumen semanal: Pequeñas capitalizaciones baratas, Kamala Harris no debería cambiar tu cartera, Cuidado con las OPVs

Mercados caros – ¿y las pequeñas capitalizaciones son baratas o caras?

Un tema recurrente en estas actualizaciones ha sido lo caros -o no- que están actualmente los mercados estadounidenses.

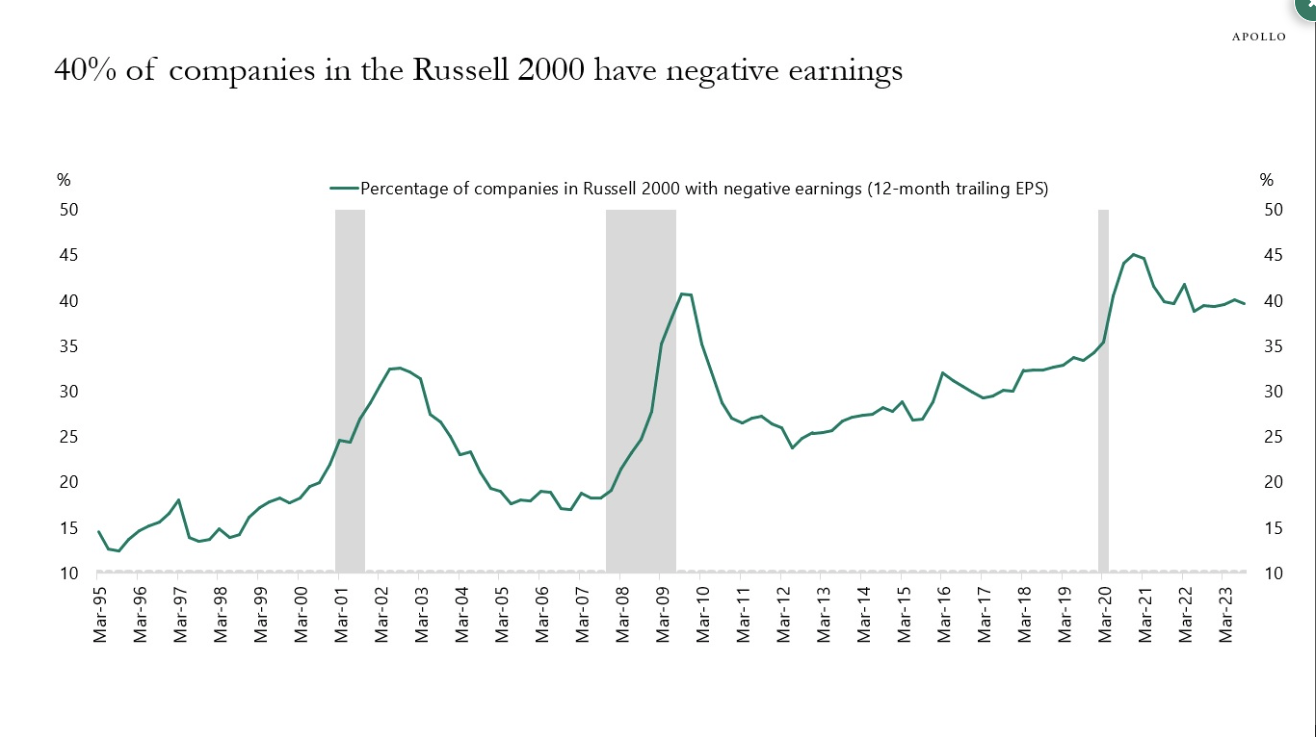

Como ya sabrás si eres lector habitual, el Dow Jones, el S&P 500 y el Nasdaq han tenido personalidades diferentes últimamente -el DJIA marcó un máximo histórico en un día en que el Nasdaq 100 se hundió la semana pasada- y que incluso dentro del S&P 500 (que engloba axiomáticamente al Dow y al Nasdaq 100), las empresas de pequeña capitalización han tenido resultados mediocres, con pérdidas de beneficios y ganancias blandas. De hecho, el 40% de los beneficios de las empresas de pequeña capitalización del Russell 2000 se están contrayendo actualmente, según BlackRock, y el otoño pasado, el 40% estaban perdiendo dinero.

En realidad, la inversión en pequeñas capitalizaciones ha ido aumentando con el tiempo:

Se me olvida el porcentaje, pero muchas pequeñas empresas estadounidenses apenas cubren los costes de su deuda.

Las grandes capitalizaciones, sin embargo, lo han tenido diferente: Mientras que el crecimiento de los beneficios del Russell 2000 fue del -12% en el primer trimestre de 2024, el crecimiento de los beneficios del S&P 500 fue del 5,6%, y habría sido del 8,7% si se hubiera excluido la sanidad (cifras según Schwab). Y la mayor parte del índice S&P 500 ni siquiera son valores de gran capitalización.

Si alguna vez ha habido un momento en que «el mercado» fuera una generalización excesiva, ahora es ese momento.

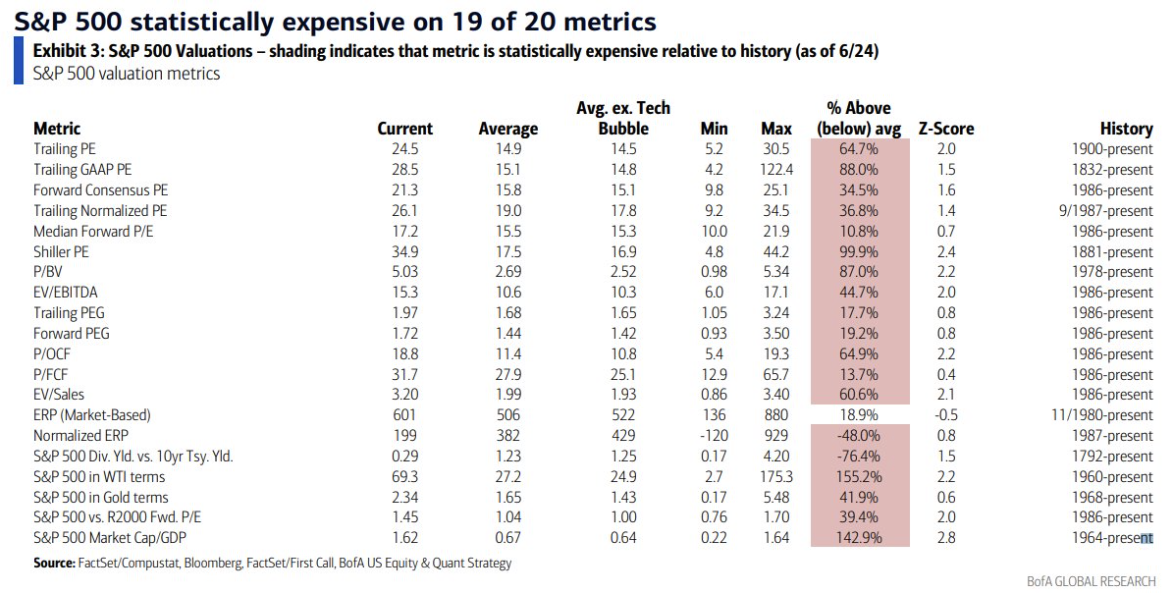

De todos modos, el conjunto del S&P 500 parece caro según una serie de parámetros, según Bank of America Research:

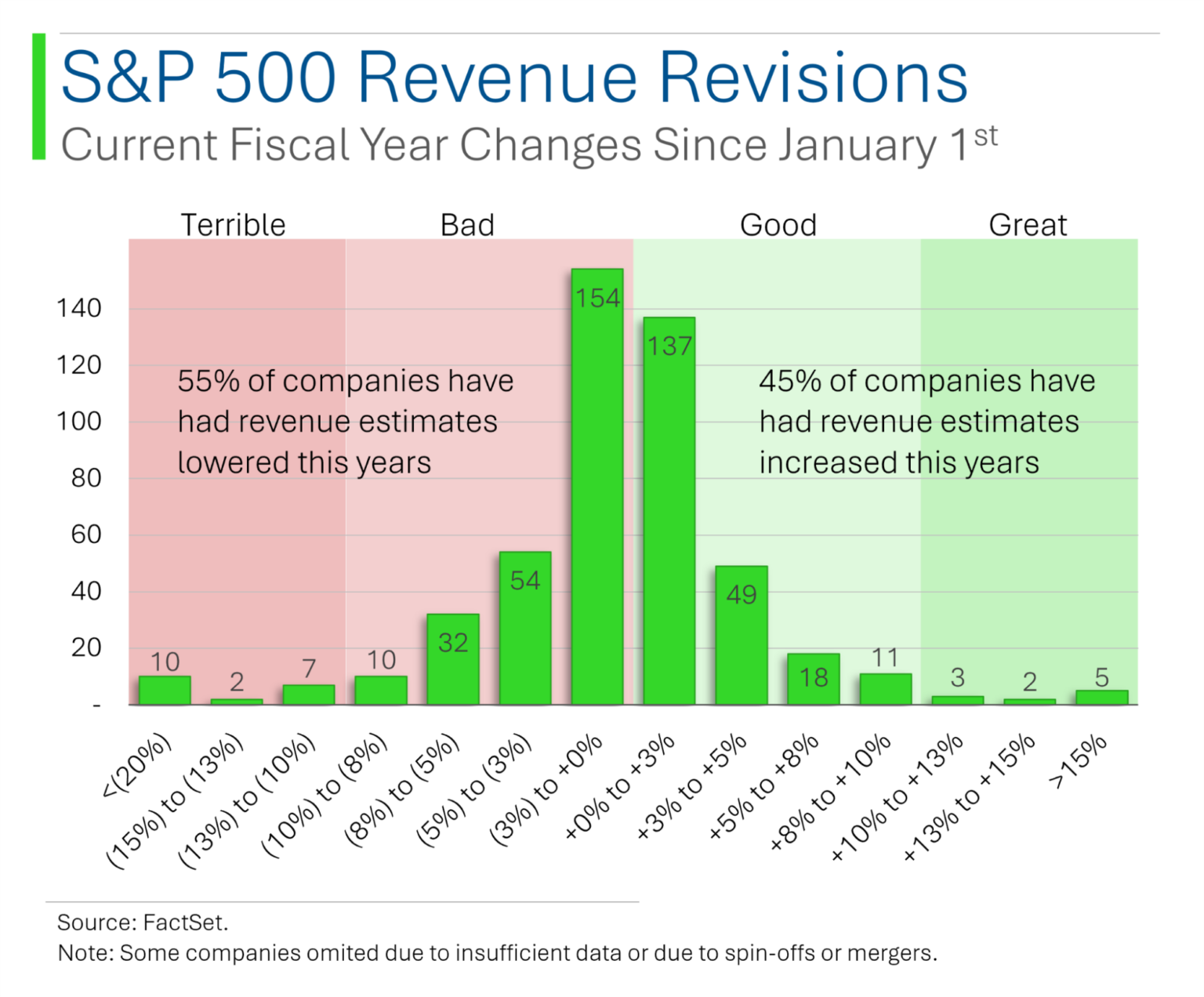

A la apariencia pesada del S&P 500 se añade que las revisiones de los ingresos empiezan a inclinarse a la baja:

Gorras grandes: A buen precio. Pequeñas capitalizaciones: ¿Cotizadas para sorprender?

Mientras tanto, Schwab espera que el Russell 2000 de pequeña capitalización registre un crecimiento colectivo de los beneficios del 20,7% en 2024, frente a sólo el 9,9% del S&P 500.

En otras palabras, podría estar gestándose un cambio de suerte. Pero no me cites.

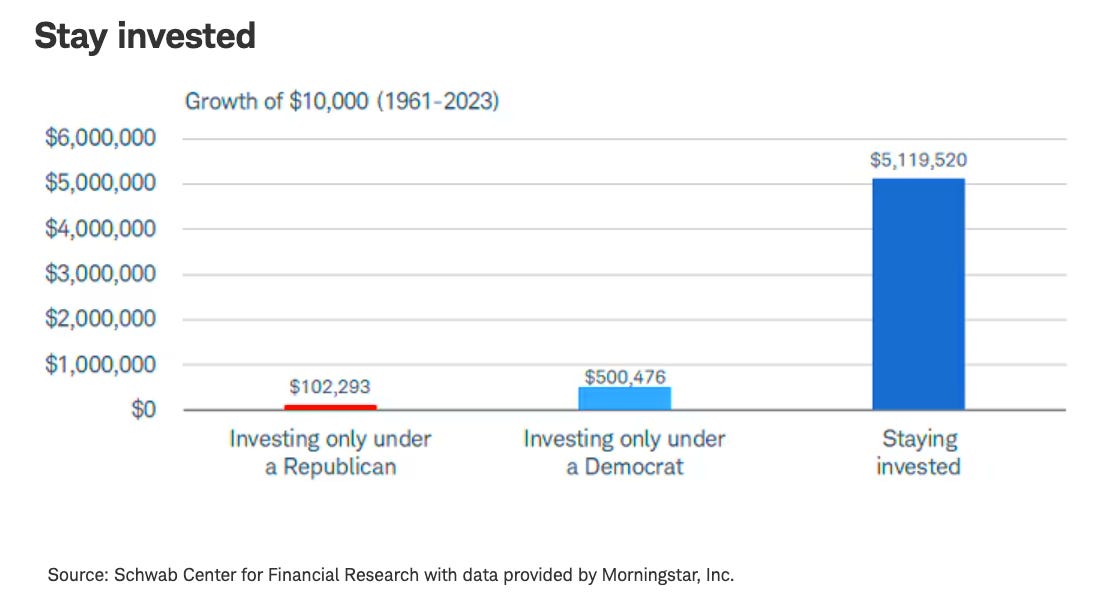

No apuestes por la política (al menos con tu cartera), por 17ª vez

Con Joe Biden ya fuera de la carrera presidencial, las miradas inversoras vuelven a centrarse en lo que la carrera -presumiblemente con Kamala Harris como favorita demócrata, al menos inicialmente- significa para los mercados.

Esto es comprensible.

Esta es también una de las cosas más tontas que se pueden hacer.

Como he dicho en algunas entradas recientes del Blog de BBAE, la política puede ser difícil de predecir, no sólo las elecciones, sino las decisiones de un puñado de gobernantes continuamente. Y a menudo, las cuestiones políticas, debido a su visibilidad mediática, suelen parecer mayores impulsores del mercado de lo que acaban siendo en realidad.

Roger Conrad, un magnífico analista energético y amigo de BBAE, dijo en una nota reciente que si quieres apostar en política, ve a un sitio web de predicciones. De lo contrario, no te centres en la política en tu cartera. Roger lo clava a continuación en este extracto de su reciente misiva, señalando lo contraintuitivos que fueron los movimientos del mercado tanto con Trump como con Biden:

«El sector bursátil del S&P 500 con mejores resultados desde la toma de posesión de la Administración Biden es el del petróleo y el gas, con el doble de ganancias que el segundo clasificado, las grandes tecnológicas. Por el contrario, durante los años de Trump, el índice S&P de la Energía perdió más de la mitad de su valor .

Por ejemplo, las energías renovables: El índice Índice S&P Global Clean Energy fue un gran ganador de los años de Trump, con una ganancia de más del 150% y el doble del rendimiento del S&P 500. Desde que Biden asumió el cargo, ese Índice ha perdido más de la mitad de su valor.

Evidentemente, el rendimiento de las inversiones no tuvo nada que ver con las políticas gubernamentales, que han sido bastante agresivas en los últimos 8 años. Pero incluso un gobierno centrado que no tema sobrepasar los límites sólo puede afectar hasta cierto punto, incluso en negocios tan politizados y, por tanto, regulados como la energía.

Cuando Trump llegó al poder en 2017, los vendedores ambulantes de inversión basada en la política golpearon la mesa para comprar acciones de petróleo y gas. Predicaron el Armagedón del sector en 2021 cuando Biden llegó al poder, mientras aconsejaban lo contrario para las acciones de energías renovables.

Cada vez, se equivocaron exactamente, no porque malinterpretaran lo que harían realmente las Administraciones de Biden y Trump. Más bien, sobrestimaron enormemente el impacto de la acción gubernamental y, al hacerlo, subestimaron factores más importantes.»

¿Quién lo habría predicho?

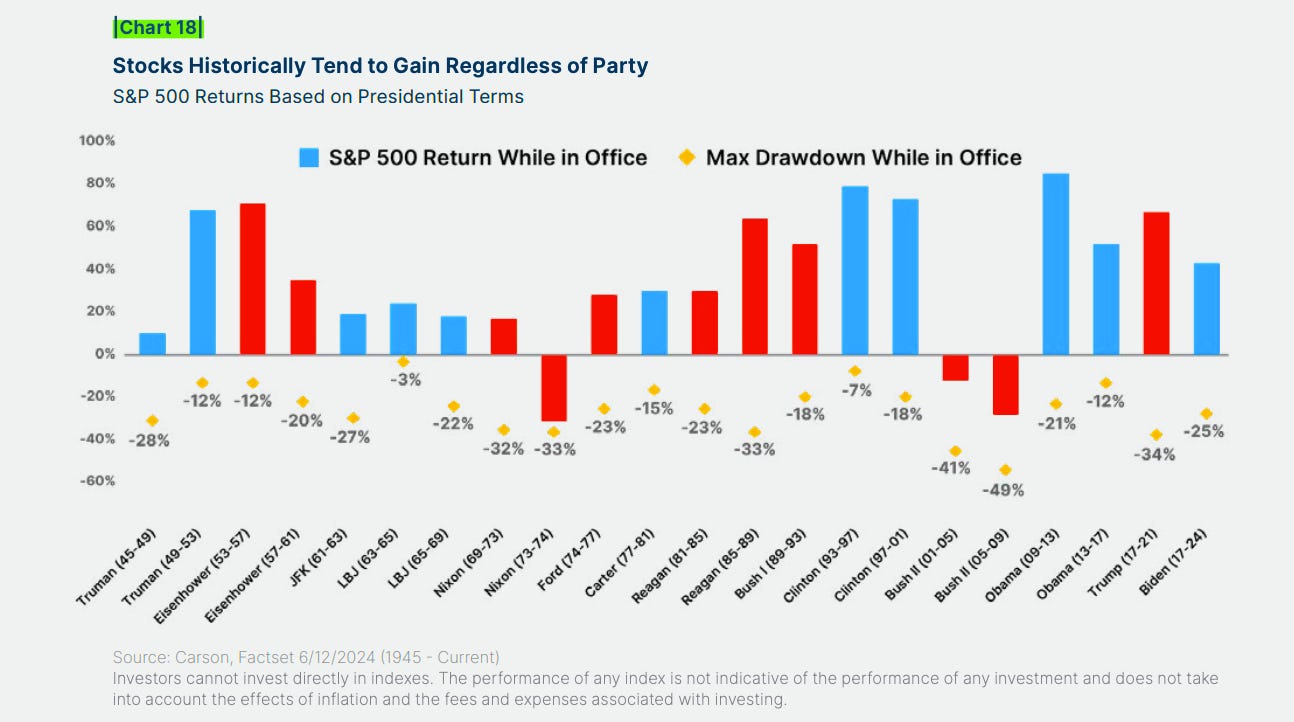

Sam Ro, de Tker.co, mostró algunos gráficos que ilustran la inutilidad de la inversión basada en la administración:

Es muy tentador invertir basándose en la política. Las nuevas administraciones hablan de cambios, y hacen cambios. Pero no hay suficiente «señal», en lenguaje matemático.

Otro gráfico que Sam compartió:

Ahora bien, si, por alguna extraña razón, tuviera que invertir absolutamente en función de la política, tomaría dos caminos.

La primera, como he mencionado en otros artículos, no se basa en las elecciones per se: creo absolutamente que es prudente tener en cuenta las tendencias reguladoras en el sector de los servicios públicos. Algunos estados son más o menos hospitalarios para las empresas de servicios públicos. Pero incluso entonces, las agencias reguladoras estatales no son el tipo de cosas que cambian por completo con las nuevas administraciones políticas estatales. Una agencia reguladora que se suavice podría ser un catalizador potencial de inversiones, porque en el sector de las empresas de servicios públicos, los reguladores determinan cuánto dinero gana una empresa de servicios públicos. Sin embargo, yo lo consideraría más una inversión reguladora que una inversión política.

La segunda sería una jugada a muy corto plazo que explote los movimientos de precios posteriores a las elecciones. Este tipo de inversión no tiene nada que ver con la economía real; es sólo una «segunda derivada» de la reacción del mercado,

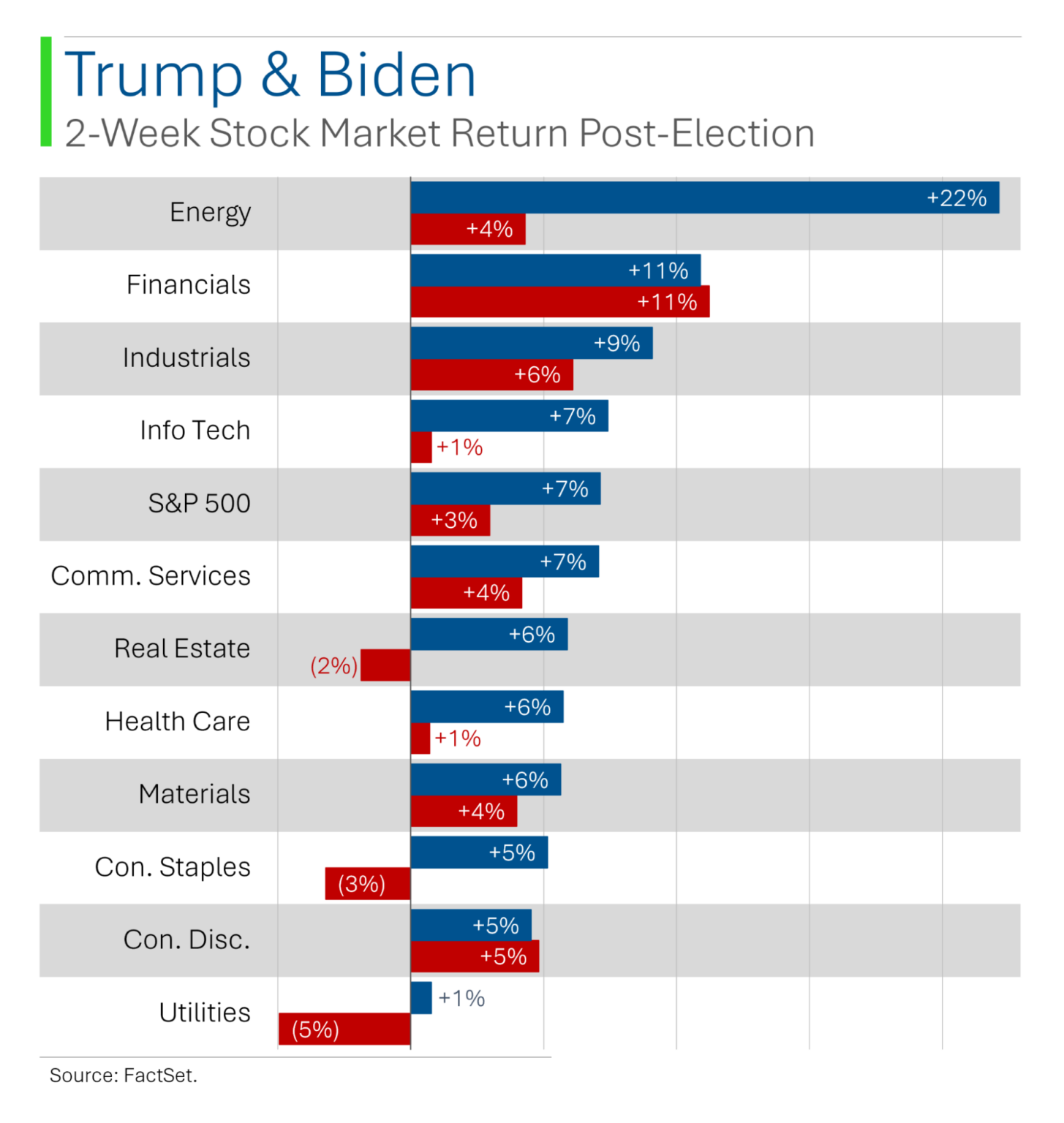

Un gráfico de StreetSmarts -de nuevo del misterioso «Ryan», que tiene talento para las imágenes- muestra los resultados de las dos semanas siguientes a las elecciones de Biden (en azul) y de Trump.

Ten en cuenta dos cosas:

- En general, se trata de grandes baches. El mercado puede moverse claramente con las noticias electorales. Yo habría esperado más movimiento con la elección de Trump que con la de Biden, porque las probabilidades estaban fuertemente a favor de Hillary, por lo que la victoria de Trump en 2016 fue más una sorpresa.

- Estos movimientos recuerdan lo anticipatorio que es el mercado. Sólo siguen a las elecciones. Aún no se había producido ninguna toma de posesión, y mucho menos una realidad económica real tras las nuevas políticas puestas en marcha.

Pero ten cuidado: Que el mercado se mueva tras unas elecciones no significa que esos movimientos sean predecibles. De hecho, si fueran obviamente predecibles, el mercado simplemente les pondría precio.

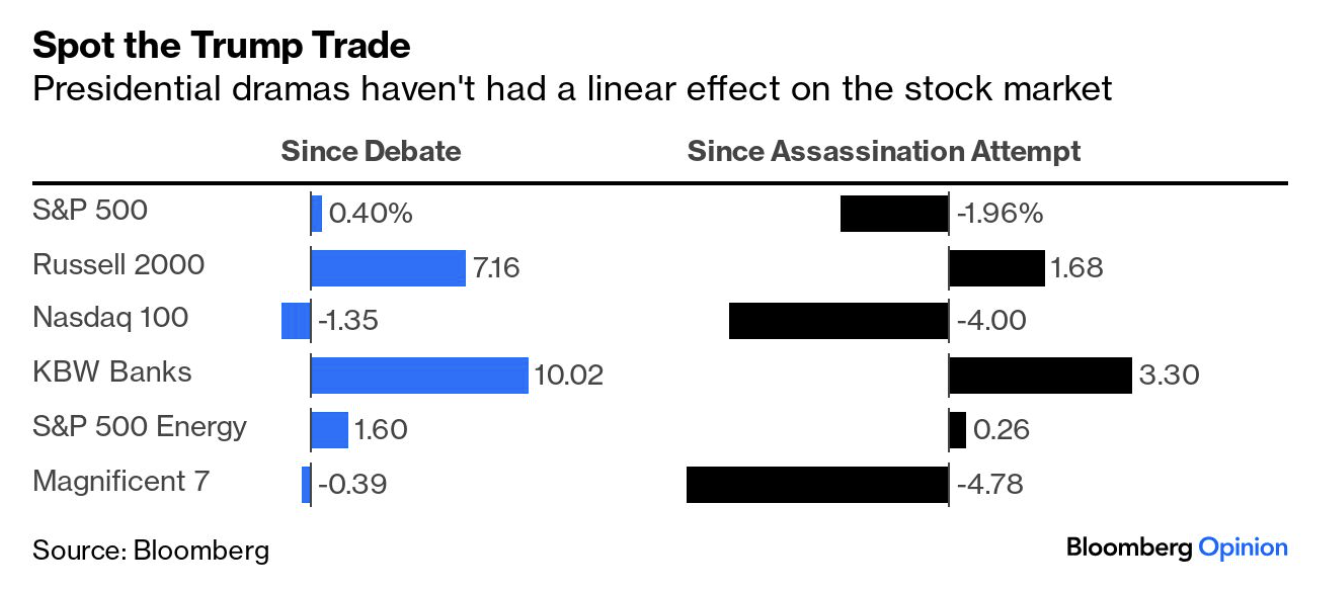

Si mi punto de vista aún no está lo suficientemente claro, mira este gráfico de Bloomberg, que no muestra esencialmente ningún patrón claro en los movimientos de precios de varias partes del mercado.

¿En resumidas cuentas? Tómate todo el contenido sobre inversión basado en la política presidencial como entretenimiento, no como un consejo serio de inversión.

OPIs: Las apuestas de los tontos (estadísticamente)

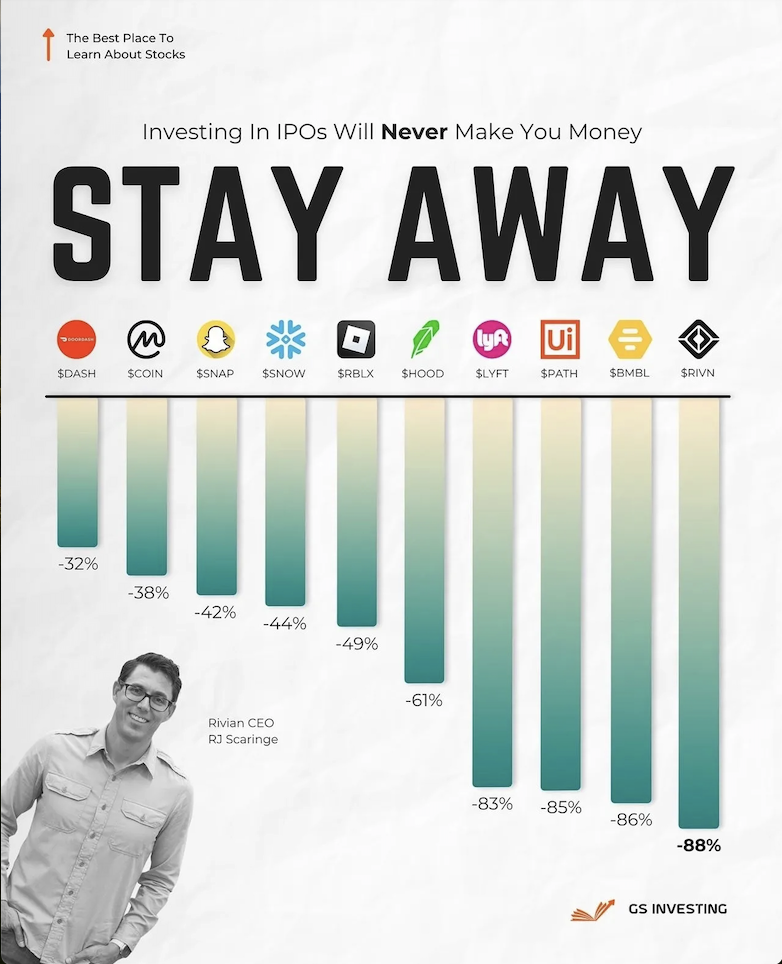

No leo a menudo el boletín GRIT, pero he visto en él la siguiente infografía, que comparte una verdad aterradora sobre las ofertas públicas iniciales (OPI): No suelen tener buenos resultados.

Ahora bien, deduzco puntos de credibilidad por generalizar demasiado: «Invertir en OPI nunca te hará ganar dinero» es obviamente falso a primera vista, aunque sea direccionalmente cierto.

Lo que ocurre con las OPI es que tienen una arruga: un poco como los algoritmos de las máquinas tragaperras, las OPI tienden a producir unos primeros beneficios que llaman la atención, pero a largo plazo han sido un juego de perdedores.

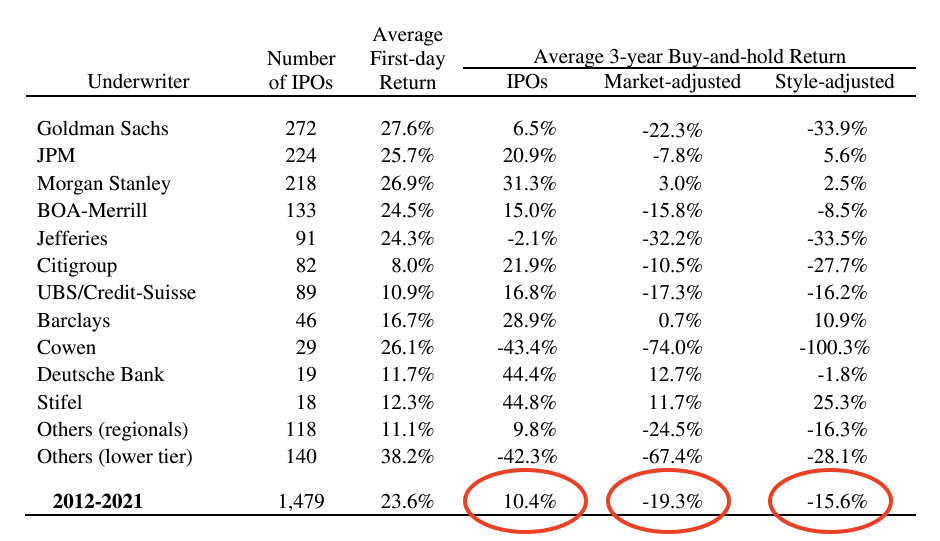

He visto varios datos a lo largo de los años que lo demuestran, pero aquí tienes un conjunto reciente que he tomado de Jay Ritter, experto en OPI de la Universidad de Florida.

Muestra el rendimiento de las OPI desde 2012 hasta 2021, casi 1.500 OPI en total.

La rentabilidad media en el primer día fue cercana al 24%: la gran pieza que llama la atención y te hace pensar que las OPI son algo en lo que tú también quieres entrar. (Las OPI suelen estar deliberadamente infravaloradas por diversas razones, algunas obvias y otras discutibles).

Pero luego está la resaca: Aunque esas OPI habían subido, de media, un 10,4% en los tres años posteriores a la OPI, el resto del mercado había subido un 19,3% más. (Incluso ajustando por el «estilo» de las acciones, el rendimiento fue un 15,6% inferior).

Ahora bien, lógicamente, una OPI es uno de los principales caminos que sigue una empresa para cotizar en bolsa. No podemos odiar a todas las empresas que han salido a bolsa, porque acabaríamos odiando a la mayoría de las empresas públicas.

La cuestión es tener cuidado al invertir en OPIs porque son OPIs.

Este artículo tiene carácter exclusivamente informativo y no constituye asesoramiento en materia de inversión ni una oferta de compra o venta de valores. Toda inversión conlleva riesgos inherentes, incluida la pérdida total del capital, y los resultados pasados no son garantía de resultados futuros. Realice siempre una investigación exhaustiva o consulte a un experto financiero antes de tomar cualquier decisión de inversión. Ni el autor ni BBAE tienen posiciones en ninguna de las inversiones mencionadas.