美国银行 (BAC) 和摩根大通 (JPM) – 大型银行财报 – 2024 年 1 月 13 日

我所报道的银行财报是具有韧性的消费者和经济体。 美国银行和摩根大通的增长速度都略有放缓,并显示出更加脆弱的迹象,但两者仍然保持健康。

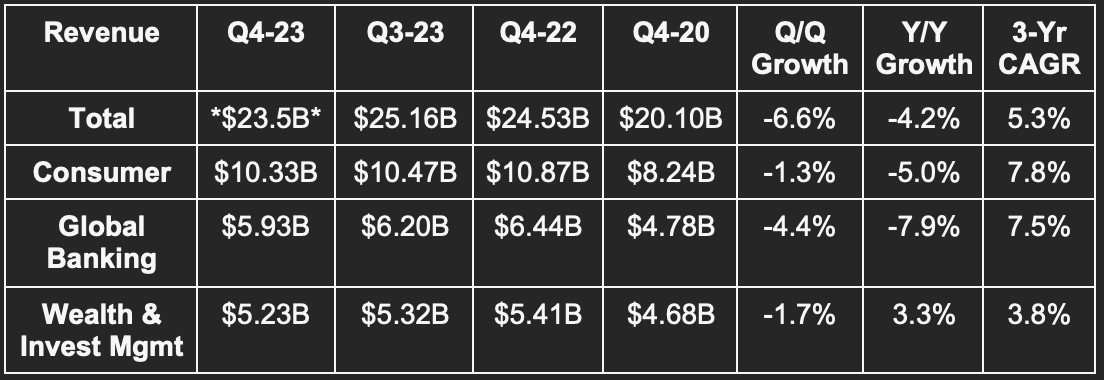

美国银行

“2023年结束时,我们的经济学家预测美联储已成功引导美国经济软着陆。关于经济,在 2023 年期间,我们在美国银行的客户数据中持续提出了几点看法。首先,同比增长率和支出从 23 年初开始下降。从 2023 年初的 9% 到 10%,再到本季度的 4% 到 5%。这就是 2024 年初的情况。”——美国银行首席执行官Brian Moynihan

“消费者资产负债表总体状况良好,虽然受到利率上升的影响”。- 美国银行首席执行官布莱恩-莫伊尼汉

主要指标

- 收入低于预期7%, *扣除特殊费用*后为0.9%。

- 比预期的0.58 美元GAAP EPS 低了 0.23 美元; 扣除特殊费用后超出预期 0.12 美元。

- ROA 和 ROE 未达预期。 2023 年的 ROA 为 0.93%,而除 FDIC 外的年同比增长率为 0.88%。 ROTCE 为 15%,而不包括 FDIC 的年度同比增长率为 15.1%。

- 净利息收入基本达到预期目标。

Source: Brad Freeman – SEC Filings, Company Presentations, and Company Press Releases

Source: Brad Freeman – SEC Filings, Company Presentations, and Company Press Releases

ROTCE = 有形普通股回报率;NIM = 净息差;CET1 = 普通股一级资本比率。

表格说明

- 收入和净利润受到彭博短期银行收益率(BSBY)指数终止和联邦存款保险公司(FDIC)特别费用(如 JPM)的影响。 联邦存款保险公司的项目是为了补充联邦保险储备金。 BSBY之所以会终止是基于其没有获得足够的牵引力来证明继续提供它是合理的。

- 净利息收入同比下降 5%。

资产负债表:

- 全球流动资金 8970 亿美元;长期债务 3020 亿美元。

- 每股账面价值为 33.34 美元,而去年同期为 30.61 美元。

- 贷款和租赁业务同比增长 1.1%。

- 存款业务同比略有下降。

- 信贷损失准备金为 11 亿美元,而季度同比和年度同比分别为 12 亿美元和 11 亿美元。

重要提示

消费者银行业务:

- 消费贷款不良贷款率为 0.59%,而季度和年度分别为 0.61% 和 0.60%。

- 消费者净扣款率为 1.30%,而季度和年度分别为 1.16% 和 0.78%。

- 2023 年的消费支出总额达到 4.1 万亿美元,而去年同期为 4.0 万亿美元。 自 2020 年以来,美国银行的消费者支出以 10% 的速度递增。 经济刺激政策帮了大忙。 消费者在旅游和其他服务方面的支出增加。 他们在零售商品和汽油上的支出减少,部分原因是通货紧缩。

- 消费者信用卡风险调整后利润率为 7.18%,而季度同比和年度同比分别为 7.70% 和 9.87%。

商业银行

商业房地产导致该部分的不良贷款率上升。 总体而言,不良贷款率上升至 0.47%,而季度和年度分别为 0.35%和 0.18%。 该行业正处于非常艰难的时期。 不过,整个投资组合的整体不良贷款率为 0.52%,而大流行前为 0.36%。 再次……恶化,但并不可怕。

Source: YCharts

摩根大通

“美国经济继续保持韧性,消费者仍在消费,市场目前预计经济将软着陆。大量的政府赤字支出和过去的刺激政策正在推动经济发展。此外,还需要不断增加支出。这可能会导致通胀更加坚挺,利率也会高于市场预期。—— 首席执行官Jamie Dimon

主要指标

- 收入低于预期 2.9%,但管理收入超出预期 0.5%。

- 比预期的 3.4 美元GAAP EPS低了0.37 美元,但扣除 FDIC 后超出预期 0.37 美元。

- 股本回报率 (ROE) 和资产回报率 (ROA) 未达预期。

Source: Brad Freeman – SEC Filings, Company Presentations, and Company Press Releases

Source: Brad Freeman – SEC Filings, Company Presentations, and Company Press Releases

表格说明

- 2023 年第四季度净收入利润率不包括大型银行部门的FDIC特别费用。 不计这一因素的净收入利润率为 24.1%。

- 如果不考虑 FRC 并购,收入和净利息收入的同比增长率分别为 7% 和 12%。

- 贷款同比增长 4%,存款同比下降 3%。

2024 年指引:

净利息收入为 880 亿美元,而去年同期为 892 亿美元;支出为 900 亿美元,而去年同期为 857 亿美元;银行卡服务的净冲销率小于 3.5%,而去年同期为 ~2.5%。

资产负债表:

- 1.4 万亿美元的现金和有价证券;3910 亿美元的长期债务。

- CET1 仍远高于 11.4% 的最低监管要求。

- 信贷损失准备金为 27.6 亿美元,季度和年度同比分别为 13.8 亿美元和 22.9 亿美元。

重要提示

其银行卡服务净扣款率为 2.79%,而季度和年度分别为 2.49%和 1.62%。 其商业净扣款率为 0.18%,而季度和年度分别为 0.08% 和 0.06%。 与美国银行一样,其商业房地产投资组合的恶化也是原因之一。

Source: Brad Freeman proprietary research