BBAE 基础知识:市盈率

如果您是投资新手,您最先听到的流行语之一就是市盈率(或市净率)。

市盈率 = 股价/收益

您可以快速搜索一下,就会发现根据上述公式,这个比率是用股票的当前价格除以公司过去一年的收益。

但是,我的朋友,如果你只停留在公式上,就会错过很多东西。

事实上,太多了。 让我们来看看为什么。

市盈率:估值指标中的 “快餐”

市盈率是一种估值指标——它有助于告诉我们一只股票是“便宜”还是“贵”。(5美元的股票本身并不比500美元的股票便宜——重要的是你付出的价格能带来多大的商业价值。)

当您出售房屋时,估价很容易:您可能有可比房屋的价格可供推断。 同理,稀有钱币、漫画书等也是如此。

但与房屋不同的是,公司的规模千差万别。

因此,一种定价方式是按单位 定价。

如果您在杂货店按磅购买过奶酪、虾或苹果,或在家得宝(Home Depot)按英尺购买过绳子,您就会明白按单位定价的道理。 (如果你所居住的州对超速罚单按超速每英里递增收费,也是同理)。

因此,如果一家公司的股价是每股 57 美元,你可以将其与按单位计算的各种数字进行比较:

- 每股收益(大概是最近一年的收益,尽管对于一家持续经营的企业来说,太阳能轮换可以说是任意的),之所以说这种衡量标准很糟糕,因为它完全忽略了公司的成本结构和债务水平。 收益比较是无奈之举,因为公司没有利润数字。

- 每股收益,在另一方面,有道理的,因为公司经营的主要目的是为股权所有者赚取利润。

- 如果你认为会计规则扭曲了收益,那么每股现金流就更有意义了,但这在计算上并不方便。

- 每股资产,除了忽略每股负债外,在残值情况下,或对于主要因拥有大量黄金、石油或类似资产而具有价值的公司(如特许权使用费信托公司)来说,还是有一定意义的,但对于大多数公司来说就没有意义了,因为它忽略了未来的收益,而未来的收益正是现在购买股票的投资者的主要(概念性)价值来源。

- 每股账面价值,它比资产更全面,但由于会计原因,除金融公司外,其他公司的每股账面价值往往非常不准确,因为金融公司的资产和负债都采用按市值计价的会计方法。

为了更加完整的论述,你可以比较一些更加”离谱”的指标,比如每股员工数、每股仓库面积等等,但每股收益(EPS)是最方便平衡合理性和易用性的指标(几乎所有SEC文件中都包含收益数据,而现金流需要进行一些额外的计算,通常还需要调整一些怪异的地方)。

需要注意的是,估值倍数可以在总体上使用:市值可以与公司总收益相比较。这与每股市盈率的思路相同。

市盈率回答了这个问题:为每支1美元的股票价格,我能得到上一年的多少收益?

我提到”快餐式”是因为,从概念上讲,对一家公司进行更合理的估值方法应该是折现现金流模型 – 这通常是对冲基金、共同基金专业人士以及华尔街分析师使用的方法。但就像去麦当劳一样,使用市盈率这种估值倍数要方便得多,尽管可能不是最好的方式,所以实际上,估值倍数是世界上主要用来给股票定价的方式。

PE 的缺点

- PE 使用 以前的收益

从概念上讲,购买股票就是购买公司未来收益(或现金流)的权利。 从这个角度来看,公司的过去就像是一笔巨大的沉没成本:因为你不是在购买它,所以除了能帮助预测未来之外,它并不重要。 去年的收益已经发生,从抽象概念上讲,属于去年持有股票的人,而不是你。

顺便提一下,对于每季度提交一次财报的美国上市公司来说,这些前期收益可能会延迟长达三个月,而对于每半年提交一次财报的一些亚洲或欧洲公司来说,延迟的时间会更长。

- PE 仅使用一年* 的结果

有一种令人信服的观点认为,由于公司是一个持续经营的实体,根据一年的业绩对其进行整体估值是有些荒唐的。 例如,周期性公司可能会有几个好年头,然后又有几个坏年头。 一家刚刚完成兼并的公司可能会产生重组费用,从而暂时压低业绩,而一家确认了一次性意外收益的公司可能会产生不切实际的有利未来预测的近期业绩。

*“一年期”的问题不适用于资产负债表的分母,如账面价值或资产

- PE 采用权责发生制收益

我不喜欢挑会计准则制定者的毛病,因为他们正在努力,而且没有完美的解决方案,但权责发生制会计准则(无论是美国通用会计准则还是国际财务报告准则)试图比收付实现制会计准则更好地反映经济现实,有时它们根本无法做到这一点,这也是事实。

有时,它们就是很奇怪:例如,被称为 “公允价值选择权 “的 FAS Topic 820(原 FAS 157-9)允许公司(通常是金融公司)在盈利中调整所欠债务的公允价值。 例如,如果一家公司最近信用变差了,其债务人注意到了这一点,公司债务的价格也随之下降(因为全额偿还的可能性降低了),由于采用了主题 820,这家公司可以将其债务公允价值降低的金额计入其收益(其逻辑是,从统计学上讲,它需要偿还的债务更少了,尽管它应该偿还所有债务)。 因此,它的收益看起来更好,至少部分原因是它的未来收益前景变差了。 奇怪吧?

这一点也反过来起作用:选择公允价值的公司如果因为信用度提高而导致债务价值增加,就必须从盈利中扣除债务价值的增加。

- PE 需要一个 “E”;它对没有正收益的公司毫无用处

美国许多处于早期阶段的上市公司还没有赚到钱。 如果没有正分母,这个分数就不成立。

- PE 并不能说明未来的增长(或下降)情况

这与第 1 和第 2 点有关:市盈率是一个后瞻性指标,你关心的是未来。 一些投资者将市盈率与公司的预期增长进行比较,得出所谓的 PEG 比率。 例如,如果一家公司的 PE 值为 20,而下一年的预期增长率为 10%,那么该公司的 PEG 值就是 2(PEG 值低于 1 通常被认为是 “便宜 “的)。 但 PEG 的缺陷在于将常规或 “线性 “函数(PE)与指数函数(增长率)进行比较;因此,它在数学上略显不纯,当数字之间存在较大差异时就会出现问题。

其中一些其他缺点是可以弥补的,我很快就会解释。

如何使用 PE

如果你还记得关于估价的任何事情,请记住这一点:这就是比较。

比较 PE(以及任何倍数)的两种基本方法:

- 公司之前的多重历史。 例如,如果一家公司的交易市盈率通常为 20 倍,而现在只有 10 倍,那么它的交易价格就更便宜了。 这并不一定意味着你应该购买它,但这是表明估值更低的一个数据点。

- 公司的同行。 定义 “同行 “有时容易有时难。 您也可以通过查看过往同业组别的估值倍数,将这些概念结合起来。

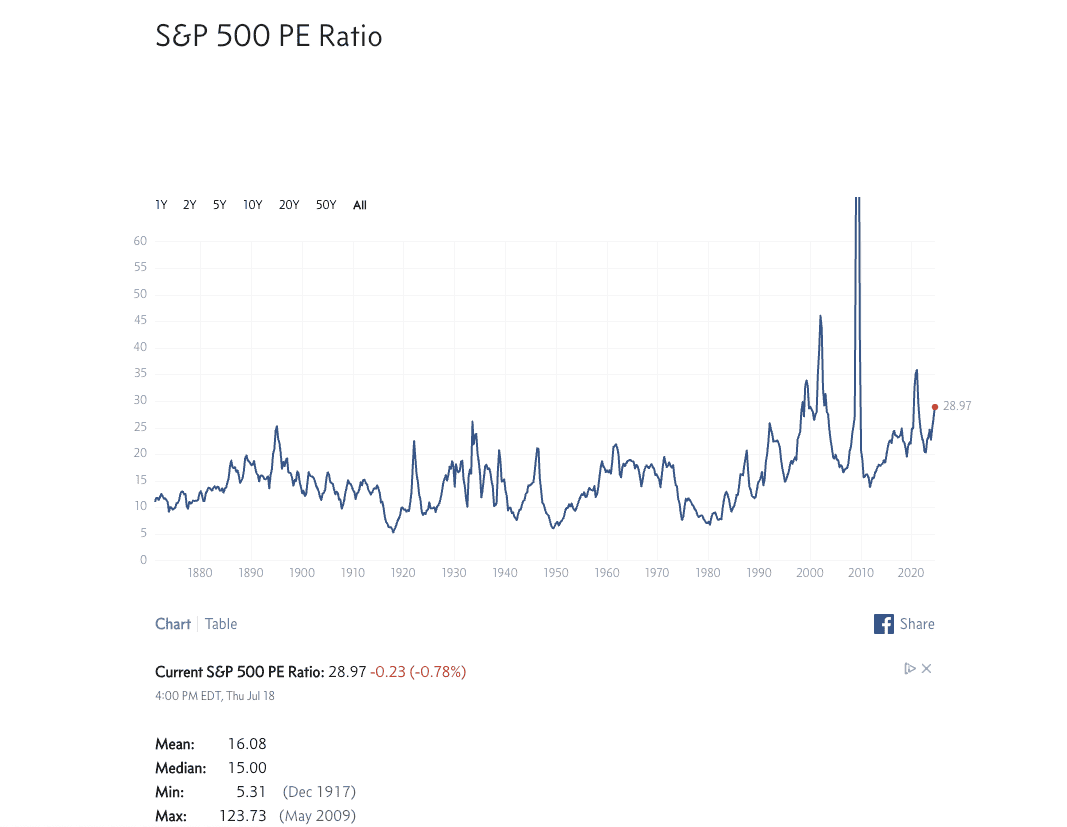

标准普尔 500 指数的中位倍数为 15,平均倍数约为 16。

根据 Multipl.com 下图,我写这篇文章时,标准普尔 500 指数的市盈率为 29倍。 这个数字很高,但正如我最近在每周综述中提到的,一些分析师认为,与过去相比,今天的市场拥有更强大的公司,固定成本更低,债务更少,因此应该有一个永久性的更高倍数,尽管可能不是长期平均值的两倍。

你不能不注意到 2009 年的昙花一现。 看起来,股票一时变得超级昂贵,但实际上,这种昙花一现更多反映的是估值倍数的不足和市场的智慧。

在 2009 年的全球金融危机中,股票下跌,但盈利下滑得更厉害。 这使得分数的商看起来很高。 但实际上,投资者们头脑冷静,具有足够的前瞻性,知道糟糕的时期终将过去,因此他们并没有像以前那样只根据追踪年度盈利的倍数进行无意识的投资,从而对公司股价造成太大的 “惩罚”。

如何针对 PE 的弱点进行调整

投资者无法解决 PE 的所有问题,但他们可以改善 “仅一年 “问题以及 “后视镜 “问题:

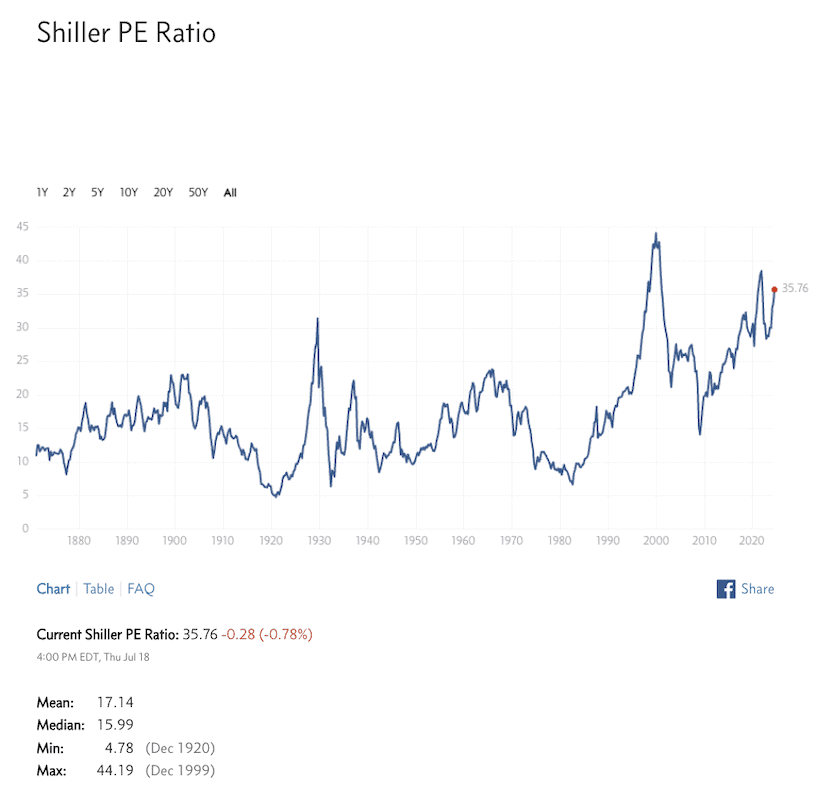

- 席勒 PE 使 PE 多年期化:耶鲁大学经济学家罗伯特-席勒创造了 “席勒 PE”,它也被称为周期性调整 PE 或 CAPE。 这种 PE 采用前 10 年的平均收入,旨在平滑周期性波动。 它还根据通货膨胀率进行调整。 学术证据表明,对于股票投资者来说,这是一种更好的市盈率,但其局限性在于,它首先需要 10 年的跟踪收益,因此并不适合新公司。

顺便提一下,根据 Multipl.com,目前的席勒市盈率为 35.8,而中位数约为 16,平均值略低于 17。 您可以手动计算席勒市盈率,但这需要一些时间;大多数投资者都依靠一些数据平台来计算。

来源:Multipl.com

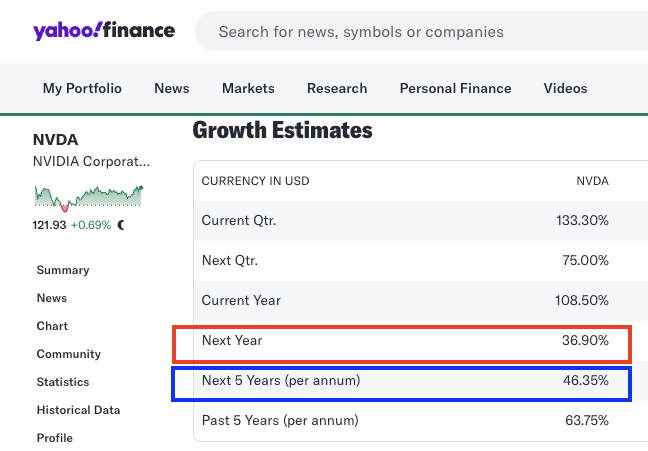

- 前瞻 PE: 如果使用已经发生的收益没有意义,为什么不使用明年的收益呢? 反正你更关心他们。 一个问题是,明年的收益还没有出来。 因此,你或其他人必须对它们进行估算。 实事求是地说,很少有个人(或专业)投资者会自己估算:大多数人只是使用华尔街分析师的一致估计。

在这两种情况下,您都可以使用年度或年化数字,但为了方便起见,实际上有两种方法:

- 您可以使用对下一年的一致预期(下图红色高亮部分;从技术上讲,您可以用最近的实际收益乘以 1 + 增长率,得到远期市盈率分母)

- 您可以使用未来五年总体增长率的年化估计值 (下图中的蓝色高亮部分)

只计算下一年的比率的理由是,它更有可能是准确的,而计算未来五年的比率则是一种更大胆的猜测。 不过,从概念上讲,未来五年的数字更符合你的动机,因为你买股票大概是为了持有多年,因此从技术上讲,你应该更关心这个数字。

我会说,你能找到什么就用什么,可能两者兼而有之。 PE 等估值倍数只是一个数据点。 别太相信它。 如果你已经到了为提前一年假设和提前五年假设之间的差异而烦恼的地步,那么无论如何,你可能都该升级到 DCF 模型了。

PE:用还是不用?

如果你是一个相当活跃的投资者,并且阅读投资媒体,那么几乎不可能不使用或至少遇到 PE。 PE无处不在。 它并不十分准确,但我认为解决的办法并不是将其淘汰——相反,它应该被放在适当的位置上,作为一个初级的、粗略的指标;这是你用来决定一只股票是否值得更详细研究的几个数据点之一。

本文仅供信息参考,既不构成投资建议,也不构成买卖证券的邀约。 所有投资都存在固有风险,包括本金的全部损失,而且过去的业绩并不保证未来的结果。 在做出任何投资决策之前,请您进行充分的研究或咨询金融专家。 本文作者和 BBAE 在所提及的任何投资中均未持有头寸。