投资影响着(如果没有决定)人们的财务状况的健康水平,尤其是在晚年。

投资也是对未来的赌注。

因此,将大量精力和重点用于预测未来也就不足为奇了。

错误的预测比比皆是,我们很容易在事后对它们嗤之以鼻。

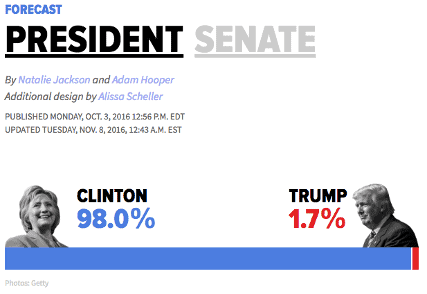

当然,错误的预测不仅存在于经济学领域,它们无处不在。 关注 2016 年美国总统大选的人都记得,希拉里·克林顿胜券在握,唐纳德·特朗普毫无胜算,而美国股市将崩盘的概率是特朗普获胜的百万分之一。

哎呀。

2024 年的市场值得预测吗?

但是,年底就在眼前,尽管大多数人的投资视野远比太阳公转的时间要长得多,但在经济学家和分析师中间,预测年前的表现已成为一种不可抗拒的传统。

在他们看来,这种预测是有市场需求的。

但是,存在需求并提供某种物品,并不意味着进行了具有建设性的商品交换。

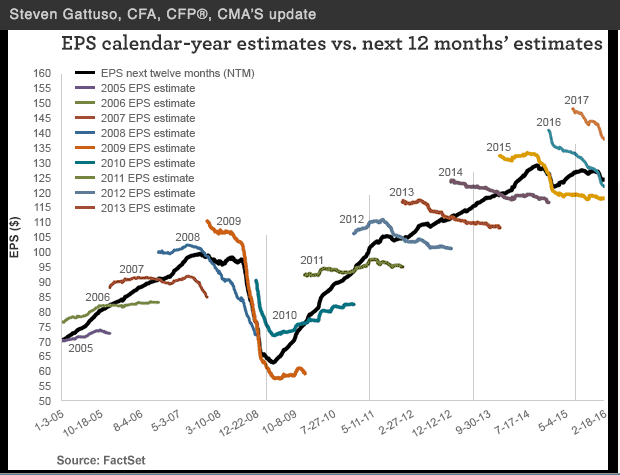

例如,下图显示,华尔街分析师对公司每股收益的估计并不特别准确。

每个彩色 “方格 “的起点代表对下一个日历年的初步预测,方格的末端则显示该日历年的实际利润。

如果说它们长期非常不准确——尽管有时确实如此——那也太过分了,但它们的准确性是否足以作为投资的依据呢? 可能不足以。

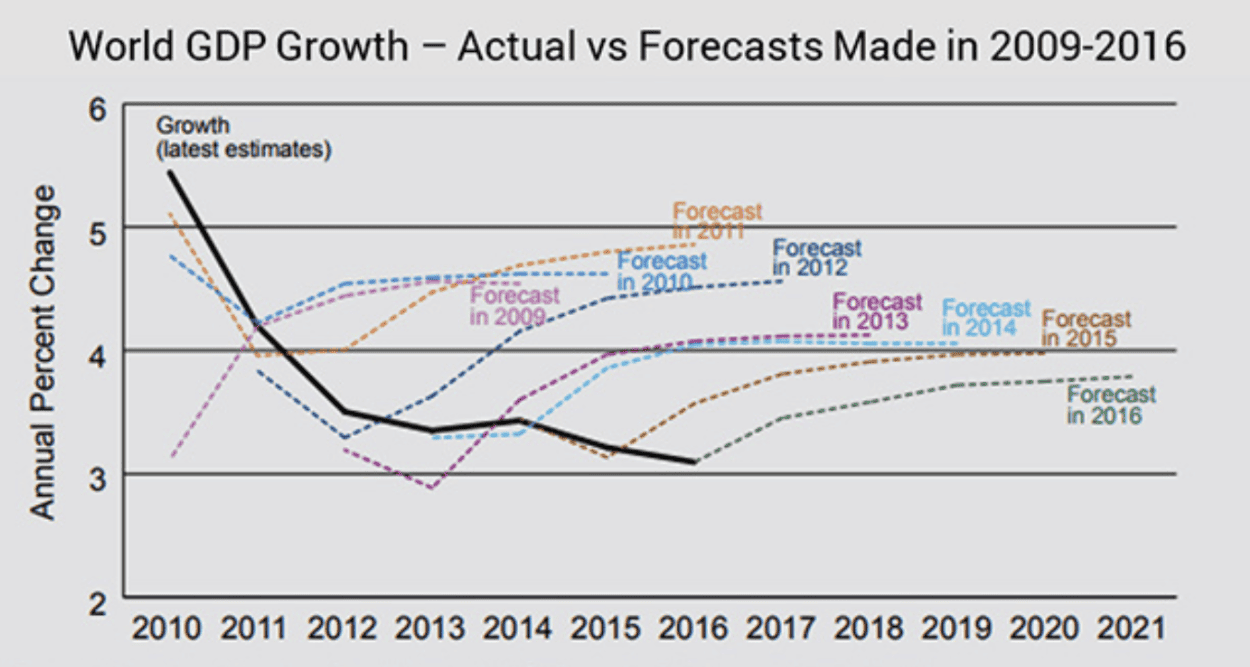

经济学家在预测国内生产总值增长时也有类似的情况,他们的预测往往会有 50%甚至更多的偏差:

如果我们要对预测者进行预测,合理的预测可能是偏向乐观。

2012 年,美国能源信息署回顾了自己过去 12 年的预测,发现它在 62% 的时间里高估了原油产量,在 71% 的时间里高估了天然气产量。

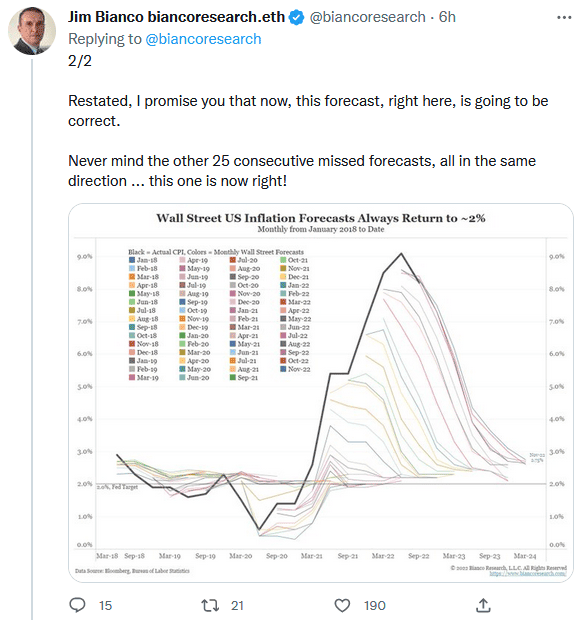

EPS预测呢? 几乎不准。 GDP预测呢? 几乎不准。 化石燃料预测? 几乎不准。 通货膨胀预测呢?

你猜对了。

你已经明白了。 我相信偶尔也会有出色的预测和出色的预测家。 但一般来讲不会有。

在某种程度上,这是一种社会性的错觉:投资者想要不可能的东西,而分析师提供了这种东西。 分析师和经济学家聪明、消息灵通,而且几乎总是真诚的。 但真诚和徒劳是可以共存的。

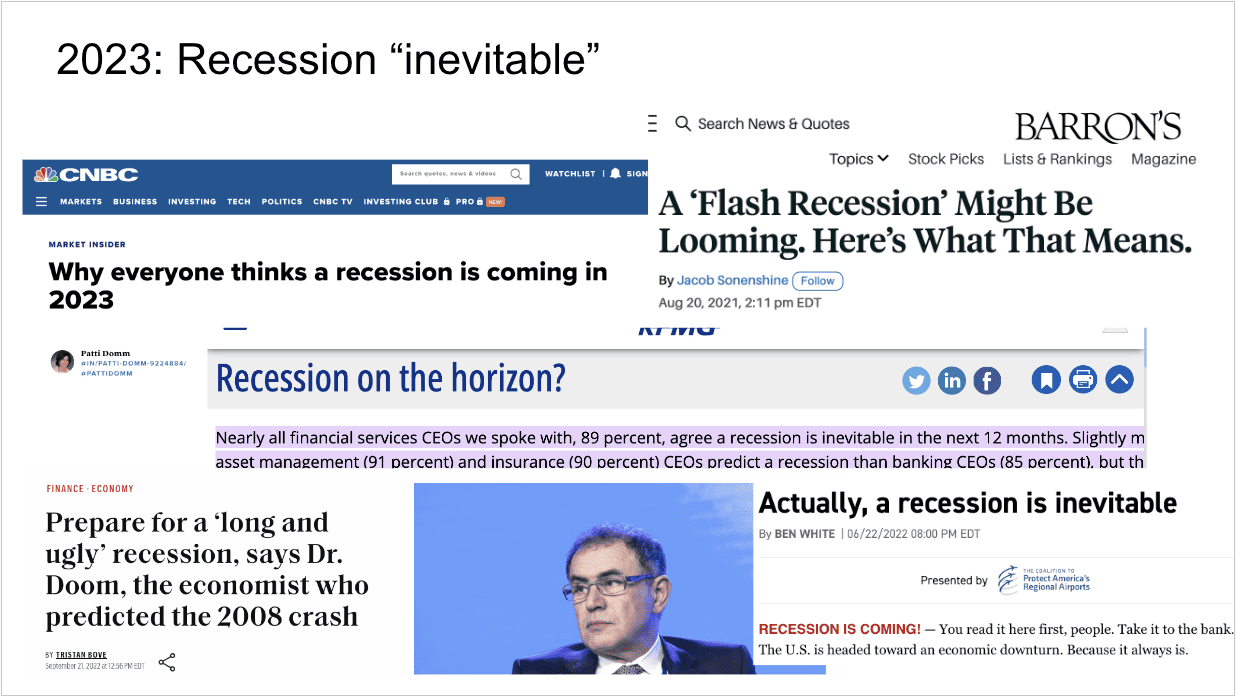

2023 年的预测结果如何?

BBAE 首席执行官Barry Freeman和我刚刚从台湾旅行归来,并在那里的一个投资会议上发表了演讲。

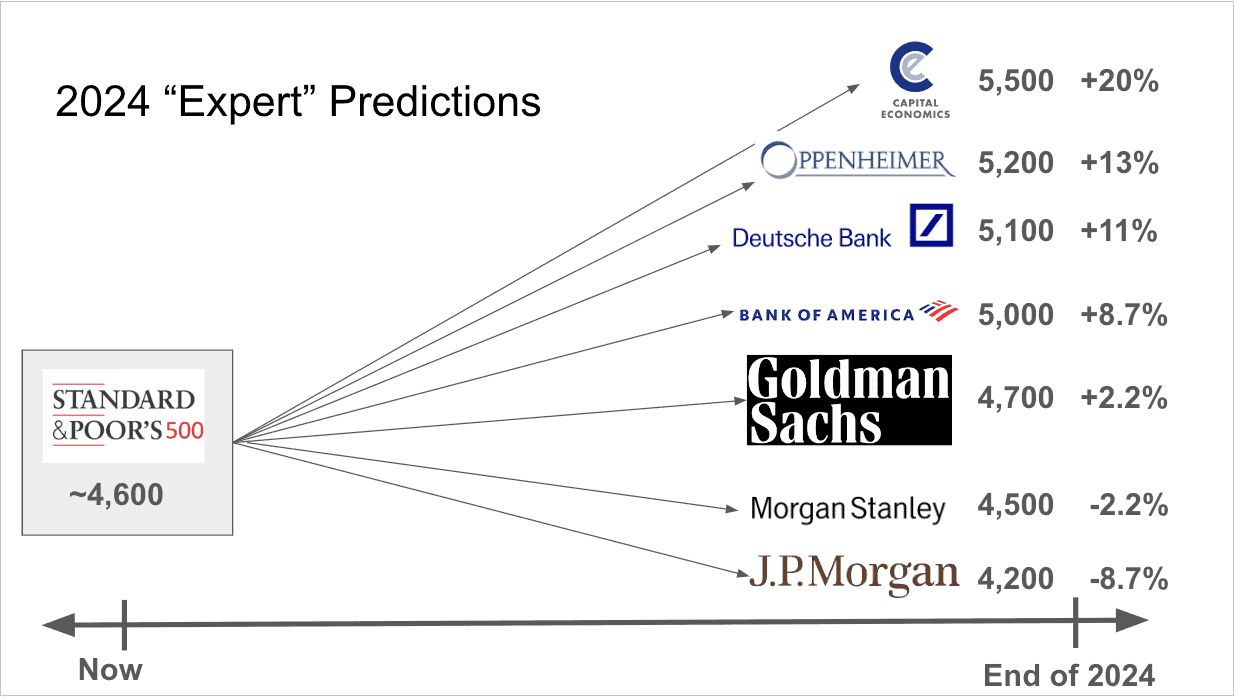

以下截图摘自我的幻灯片英文版。 第一点是,在 2022 年,”所有人 “都认为经济衰退将在 2023 年到来。

相应地,专家们预测标准普尔 500 指数将下跌几个百分点。

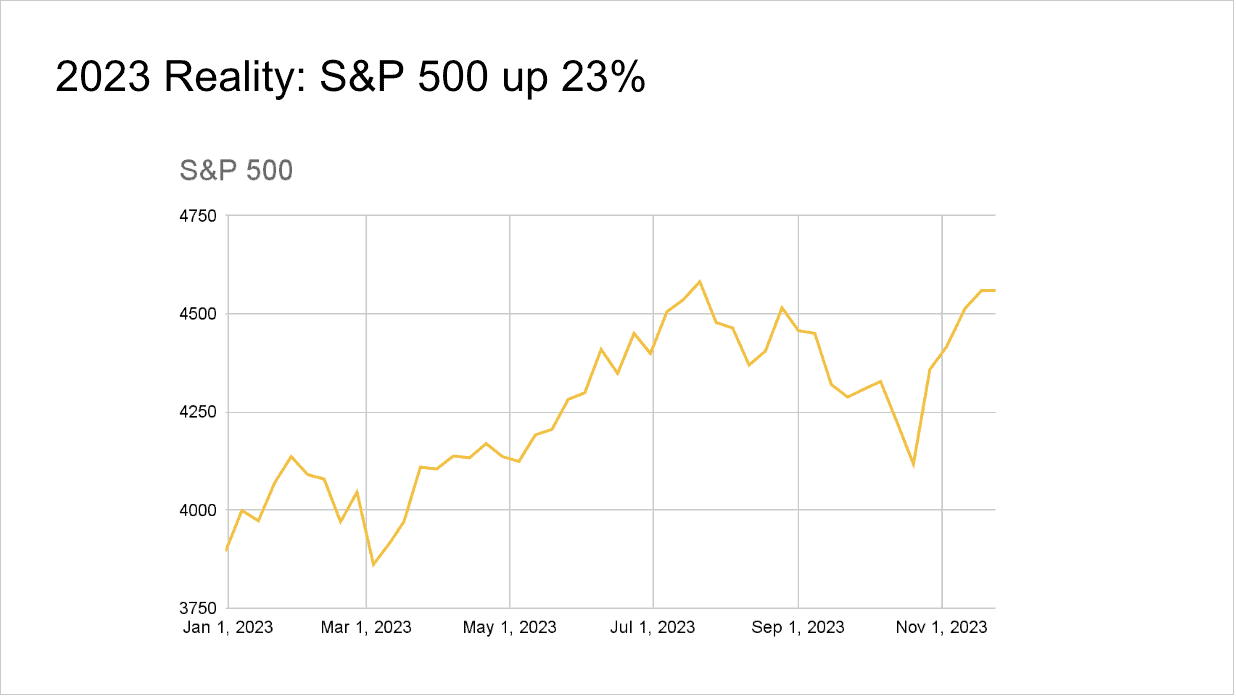

今年到目前为止,它已经上涨了 23%。

数据来自雅虎财经

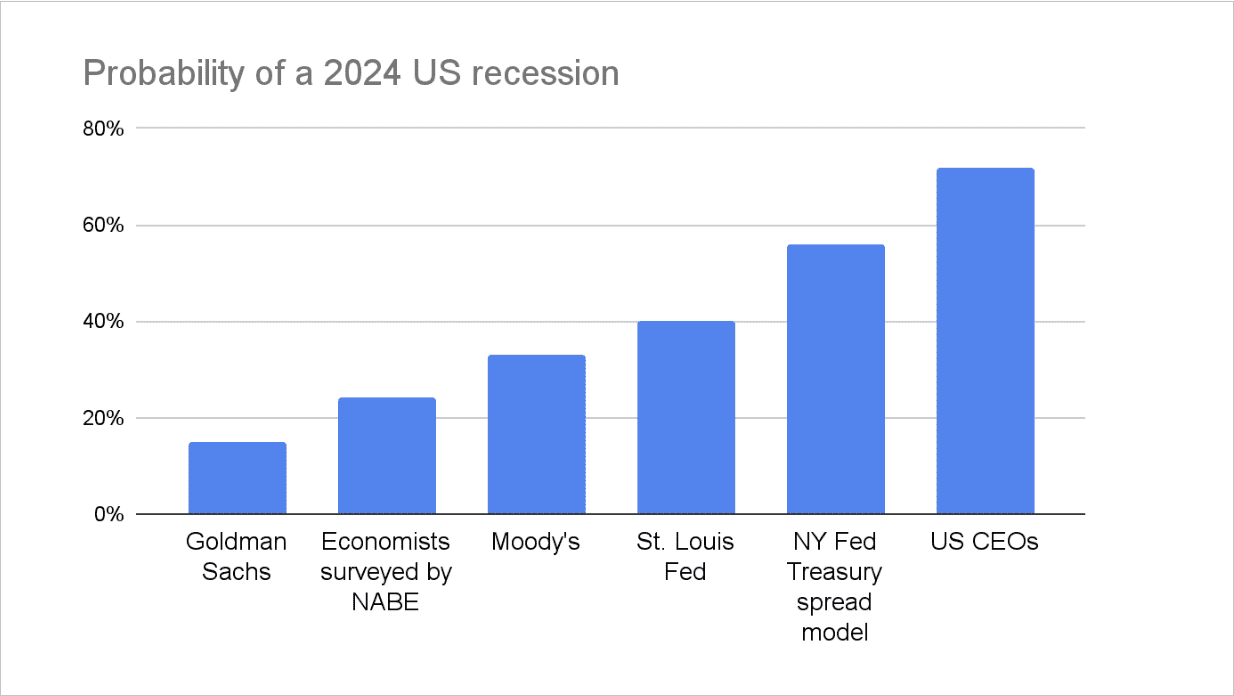

2024 年股市和经济衰退预测

2024 年呢? 美国最终会出现经济衰退吗? 这要看你问谁了:

总之,这些答案给了投资者一切,除了他们最想要的东西:确定性。

高盛(Goldman Sachs)认为有 15%的可能性,全美商业经济学家协会(National Association of Business Economists)调查的 38 家经济研究公司则认为有 24%的可能性,而大型企业联合会(Conference Board)调查的 136 位美国首席执行官中,72% 的人预计会出现经济衰退(尽管这一比例低于 2023 年初的 93%)。

现在,假装你是一名商业记者。 想写一个关于 2024 年的恐怖故事吗? 你已经有了所需要的数据。 想写一个关于 2024 年的乐观故事吗? 你已经有了所需要的数据。

类似的情况也适用于股市预测。

从理智上讲,从抽象的安全和理性的角度来看,很容易将这些年前预测视为无用之物。 但我们是人,我们会被它们吸引。

我们也是投资者。 那么,我们能做些什么呢?

方案 1:选择相信提前一年的市场预测及预测家之一。

这似乎是最不明智的选择。 但这正是预测家希望你选择的。 我不知道关于市场预测的学术研究(几乎肯定有一些),但有一篇针对具体股票的论文(Coval, Hirshleifer, Shumway, 2002)发现,约有 10%的个人投资者确实持续战胜了市场,因此有可能一些分析师和经济学家确实很优秀,值得关注,尽管我相信预测明年的市场结果要比在多年内战胜市场更难。

方案 2:使用对提前一年的市场预测的平均值或中位数

这在数学上是站得住脚的。 但是,正如上述几张图表所示,预测的共识并不够准确,不能作为投资的依据。

方案 3:不要根据提前一年的预测进行投资

几乎没有人的投资期限是一年,这意味着提前一年对市场进行预测虽然很刺激、很具有新闻性,但对大多数投资者来说却没有实际意义。

从长远来看,股市的可预测性更高

从某种意义上说,市场是人类进步的代表,虽然我们人类有起起伏伏、战争、大流行病和黑暗时代,但我们一直善于不断进步。 事实上,进步会带来更多的进步,可以说是呈指数级增长。在我看来,这种现象的可预测性要比提前一年的任何情况都要高得多,也更值得投资。

ElleVest 的数据显示,如果你从 1928 年至今任意滚动持有股票 10 年,你将有 95% 的机会获得正收益,而在任意滚动的 15 年中,你将有 99.8% 的机会获得正收益。

我们只是在谈论正回报率——这是一个很低的标准——实际上标准普尔 500 指数的回报率在近一个世纪以来平均约为 10%或 10.5%(如果我们把它的前身包括在内的话,标准普尔 500 指数于1957年正式成立)。 这足以让一个新生儿从 500 美元的投资增长到 70 岁退休时的近 50 万美元。

道理何在? 短期预测的价值微乎其微。 而长期预测则价值不菲。

本文仅供信息参考,既不构成投资建议,也不构成买卖证券的邀约。 投资具有固有的风险。 在做出任何投资决策之前,请您进行充分的研究或咨询金融专家。 作者和 BBAE 在所提及的任何投资中均未持有头寸。