当 1% 的股票 = 80% 的收益时,您是像查理-芒格(Charlie Munger)还是查理-比列洛(Charlie Bilello)那样投资?

“分散投资是对无知的一种保护。对于任何知道自己在做什么的人来说,这都没有什么意义”。

沃伦-巴菲特

“分散投资是为一无所有的投资者准备的”。

查理-芒格

我想就一个对你的投资成功影响最大的话题,提出两种截然相反的观点。

首先是窄幅市场的概念。

这个词似乎低估了我所看到的一个非常巨大的现象:少数股票(和少数交易日)对股市的大部分涨幅负有不成比例的责任。

先锋集团(Vanguard)创始人杰克•博格尔(Jack Bogle)认为,对大多数投资者来说,“只要买干草堆就行了”(而不是找针)。当然,博格尔从事的是卖干草堆的生意,但我不觉得他是那种会有偏见的人。

Creative Planning 公司的查理-比列洛(Charlie Bilello)是较早认识到图表在现代社交媒体驱动的信息生态系统中的重要性的财经作家之一。他最近发表了一些很好的视觉作品,强调了窄幅市场的概念(以及相关的买入并长期持有的概念)。

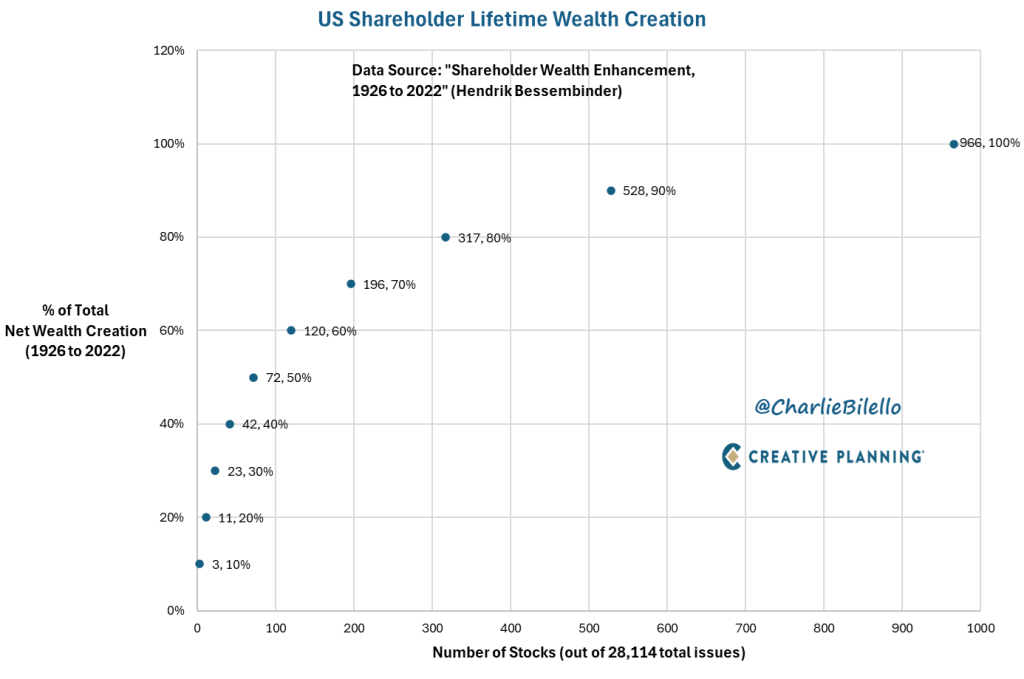

查理在下图中展示了亚利桑那州立大学教授汉克-贝森宾德(Hank Bessembinder)的研究成果,他发现,从 1926 年到 2022 年,只有一小部分标准普尔 500 指数股票贡献了该指数的全部涨幅(其余股票的涨幅与美国国债相当)。

通过近一个世纪的回报,汉克总共研究了 28114 只股票。

查理的字体很小,但 966 只股票(28114 只股票中的 3.4%)占美国市场总收益的 100%。而 317 只股票(1.1%,我把它四舍五入为 1%)占了涨幅的 80%。

让我用要点来强调这一点:

- 3.4% 的股票占市场收益的 100%

- 1% 的股票占市场收益的 80%

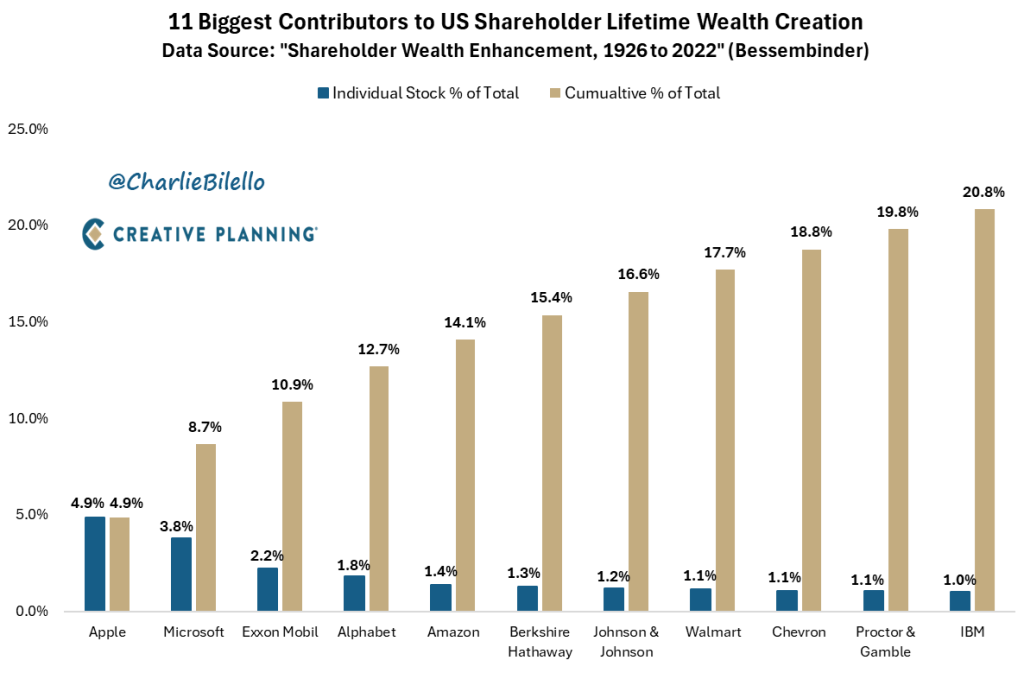

哪些股票?如下图所示,苹果公司(Nasdaq: $AAPL)在过去近一个世纪中,一手贡献了美国股市财富的 5%(在 2022 年的图表中,技术上是 4.9%,但我猜现在已经超过了 5%)。微软增加了 3.8%。埃克森美孚,2.2%。

一个启示如果你打算放弃指数投资,转而选择个股,你最好是个高手。非常优秀。

即使是世界上最伟大的投资者沃伦-巴菲特(Warren Buffett)(吉姆-西蒙斯也可以排在第一位)也曾说过,伯克希尔-哈撒韦公司(Berkshire Hathaway)的大部分回报都来自于少数投资项目,如果他从未卖出过任何一只股票,他将会过得更好。第一点并不意味着巴菲特的选股能力比人们想象的要差,但第二点说明,即使你是最优秀的投资者,不小心卖出赢家股票的 “成本”,即放弃业绩的 “成本 “也是非常高的。

一只失败的股票只能归零——根据摩根-豪泽尔(Morgan Housel)的统计,大约 40% 的上市公司已经归零。但赢家可以无限上涨,或者更实际地说是上涨数百或数千个百分点。

而买入干草堆是有效的,至少如果你对 “平均 “市场回报感到满意的话,而事实上,市场回报远远高于大多数投资者的平均回报。( Ned Davis发现,在标准普尔 500 指数年均涨幅超过 10%的 20 年间,共同基金投资者的平均年收益率仅为 4%,而主动型共同基金投资者的平均年收益率甚至更低)。

换句话说,有充分的理由表明,大多数投资者在投资方面都是无可救药的无能,因此应该购买并持有指数基金。

查理-芒格和沃伦-巴菲特的观点

回到巴菲特身上。

查理的合伙人沃伦·巴菲特(Warren Buffett)对个人投资者说,投资时就像你有一张穿孔卡片,上面只有20个潜在的洞——换句话说,要极其谨慎地选择你的股票。

金融学者认为这是极端的建议,他们不仅看到了窄幅市场的数据,还看到了其他研究,这些研究表明,要 “适当”分散研究人员目前认为影响股市的各种因素,可能需要数十种股票。(这里有一些很好的分散投资名言)。

“现代企业财务课程所教授的大部分内容都是废话”。

查理-芒格

“如果你知道如何分析企业和评估企业,那么拥有 50 支股票、40 支股票甚至 30 支股票都是疯狂的”。

沃伦-巴菲特

具有讽刺意味的是,伯克希尔-哈撒韦公司拥有50 多家公司。但平心而论,伯克希尔做得如此之大,出于现实的考虑,它不得不将财富分散到更多的公司中,因此从某种程度上说,巴菲特的建议使他如此成功,以至于他逐渐失去了听从自己建议的能力。

如果要评选 “全世界最棘手的问题”,那可能就是它了。

不过,查理-芒格的小型 Wesco 公司还是一如既往地只持有四只股票。

查理-芒格是一位亿万富翁,也是有史以来最著名的投资者之一。查理-比勒罗不是,不过他对图表的处理能力很强,而且从我看过的视频来看,他是个不错的人。

哪个查理是对的?

我的最佳答案是,对 99% 的人来说,查理-比勒罗(Charlie Billello)是对的。(或者是约翰-博格尔,他说要买草垛)。

即使对于 99% 的渴望成为查理-芒格(Charlie Munger)的人来说,查理-比列洛(Charlie Bilello)可能仍然是对的。赌场其实喜欢算牌手,因为他们中很少有人能正确算牌。这里的逻辑也一样:大多数想成为芒格或巴菲特的人都不是。

而对于那些渴望成为下一个查理-芒格(Charlie Munger)的少数投资者来说,他们是否有足够的意识去了解这些机会呢?我怀疑他们甚至不需要这篇文章;他们已经知道自己的处境了。

换句话说,如果你不知道,最好还是买草堆。

本文仅供信息参考,既不构成投资建议,也不构成买卖证券的邀约。 所有投资都存在固有风险,包括本金的全部损失,而且过去的业绩并不保证未来的结果。 在做出任何投资决策之前,请您进行充分的研究或咨询金融专家。 本文作者和 BBAE 在所提及的任何投资中均未持有头寸。