每周综述:本币 CPI、本币波动率、优步(Uber

波动性:对未来股票回报有利吗?

就在一个多星期前,美国股市出现了通常只有在职业摔跤比赛中才能看到的走势:它被重重地摔倒在地,然后又迅速站了起来。

如果你是投资新手,你可能会惊讶地发现,价格的“内部”——或者从技术上说,作为价格的 衍生品——本质上是一种微型资产类别,许多投资者都在关注它,有些人还专门对它进行交易:波动率。

事实上,我还记得在对冲基金时代,一些投资者交易波动率的波动率,现在甚至有一种指数可以追踪这种波动率。

波动通常会降低价值。

例如,假设一栋房子现在价值 100 万美元。 在方案 A 中,一年后它将价值 100 万美元。 在方案 B 中,它将价值 200 万美元或 0 美元。

尽管两个方案的预期值相同,都是 100 万美元,而且方案 B 可能会有很大的回报,但全军覆没的风险会让大多数人选择方案 A,至少在涉及到他们的基本生活开支方面是这样。

这是一个极端的例子,但即使是 150 万美元/50 万美元或 120 万美元/80 万美元的回报也包含同样的动态:增加不确定性是一个负面因素,大多数投资者都希望有更高的预期价值来弥补。

(一个例外是股票期权的定价,波动率对股票期权是有利的,因为它增加了期权最终获利的 可能性。 另一个例外可能是一小部分真正追求风险的投资者–他们并不是为了潜在的更多回报而愿意承担更多风险,而是将风险视为一种福利,但这种人并不多)。

说回波动性,Creative Planning 公司的查理-比列洛(Charlie Bilello)发现,虽然波动性可能仍然 “不好”,但它往往会带来更高的后续股票回报。

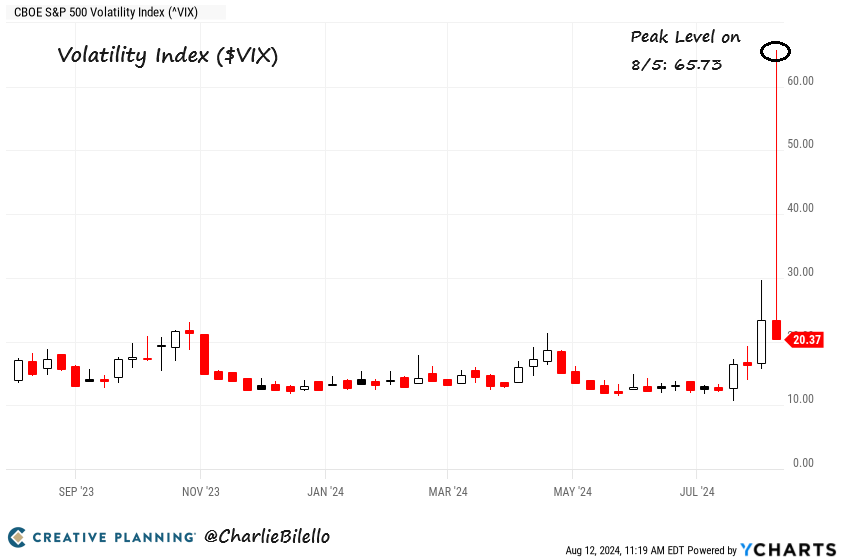

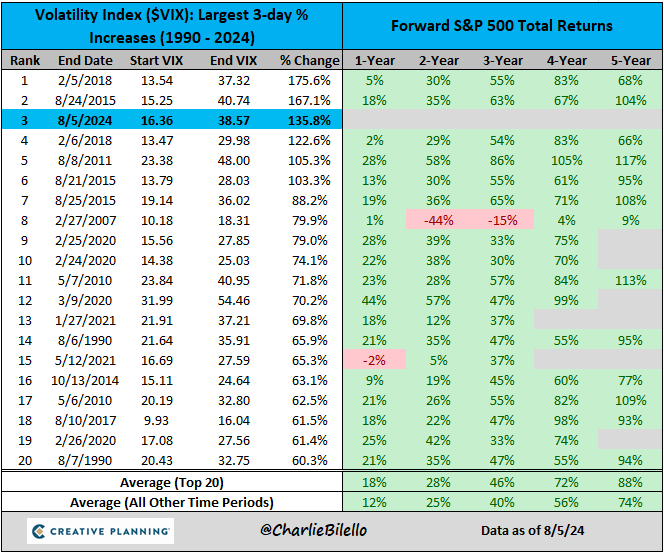

10 天前的市场大跌是有记录以来第三大的三天飙升(这似乎是一个奇怪的时间段,但查理选择了这个时间段)。 查理的图片可以让我们更直观地了解这次飙升:

但从下图中可以看出,在连续三天大幅波动后的一年中,市场平均上涨了 18%,远高于平均水平。

还记得职业摔跤吗?市场受到了重创,但随后几天又马上回升。

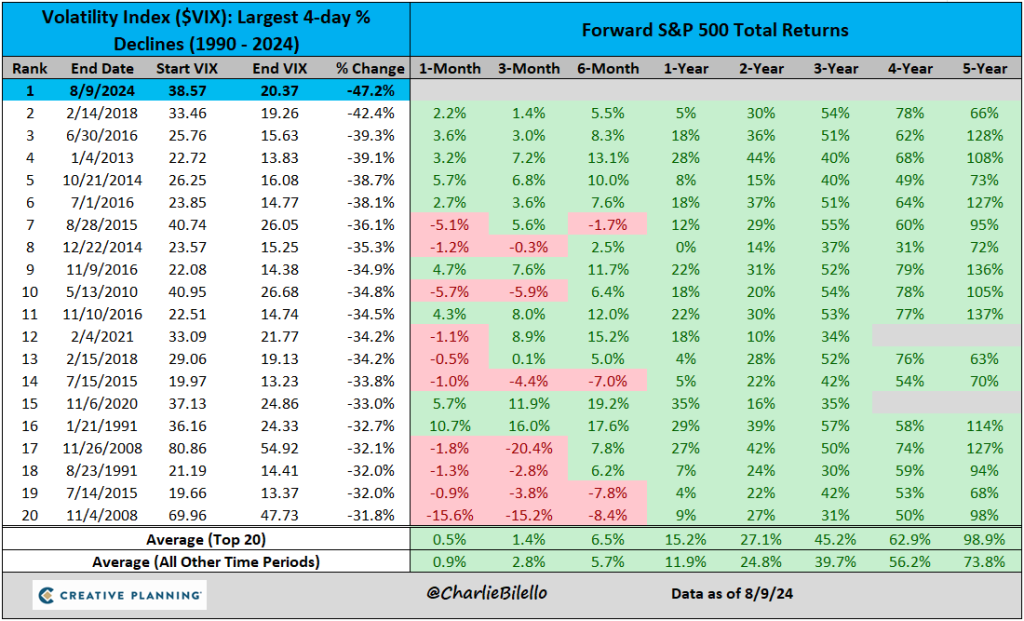

随着局势的稳定,市场出现了单次最大的四天波动率跌幅。

有趣的是,波动率暴跌后的后续年度回报率也大大高于平均水平,只是略低于波动率飙升后的回报率:15.2%.

因此,换句话说,尽管波动性很糟糕,但在 “波动 “或波动的波动性很高的时期之后的股票回报往往很好。

我这个吹毛求疵的人还是会怀疑:

- 为什么是三天和四天? 一日游、两日游和三日游在明年的收益率上有多大差别?

- 波动率从上升到迅速下降的时间越短,收益越高吗? 换句话说,波动率上升后又迅速回落,是否比波动率上升后又缓慢回落更为有利(从逻辑上讲,可能是这样,因为逐渐回落似乎预示着持续存在的担忧,而不是一次性的飙升)。

撇开挑剔不谈,在其他条件相同的情况下,查理的潜在数据挖掘看起来确实是个好消息。 但请记住,在投资中,其他任何因素都不可能是平等的,压倒一切的因素可能会出现,也确实会出现。

通货膨胀率现已低于 3%

美联储有两项任务:

- 价格稳定,这并不是字面上的意思,而是指价格每年增长约 2%,而且在半官方声明之后,甚至不是稳定的 2%,而是大概的、长期平均意义上的 2%,以及

- 充分就业,并不是指所有工人都有工作,而是指没有人因为经济放缓减少了对工人的需求而失业。 至少这是其中一个定义。 还有其他定义。

在过去几年里,尽管失业率在 7 月份飙升,但就业率一直徘徊在 50 年来的高点附近,因此直到最近,大多数人一直在关注通胀率,以衡量美联储的表现如何。

通胀率在达到 2% 的过程中略显顽固,但刚刚公布的 7 月份 CPI 数据(严格来说,是截至 7 月 31 日的追踪年度数据)为 2.9%,是 2021 年以来的最低值,因此美联储正在逐步接近这一目标。

在怀疑美联储一段时间后,市场现在认为通胀并不令人担忧:

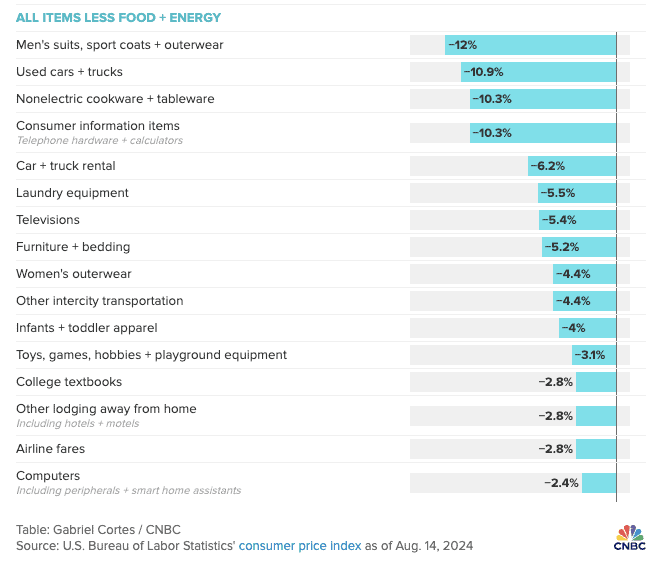

另外,如果剔除住房成本,美国的通胀率已经低于 2%,而住房成本一直是美国通胀率居高不下的原因。

美国全国广播公司(CNBC)制作了一张图表,显示许多物品的价格实际上正在缩水,而不仅仅是涨幅放缓。 下图只是显示了一些非食品和能源项目的通货紧缩(食品和能源经常被剔除出通胀数据进行分析,因为它们的波动特别大):

我对 “男士西装 “仍然榜上有名略感惊讶。

总之,缓和通胀看似无关紧要,而这正是问题的关键所在:投资者希望在这类问题上取得稳步、适度的进展,避免走极端。

如果通胀率下降得还不够,美联储就会将目标转向在更长时间内维持更高的利率,这将使股票价值持续下跌。 市场已经担心美联储在降息方面略微落后于许多其他央行。 如果通胀率下降过快,表面上看似乎是好事,但至少有一部分投资者会担心过高的利率会使美国经济陷入下行漩涡。 美联储可能会降低利率作为补偿,这看起来会让人感到恐慌,会让很多人担心事情将会变得多么糟糕。

对于利率和认识新动物,请记住:不要突然行动。

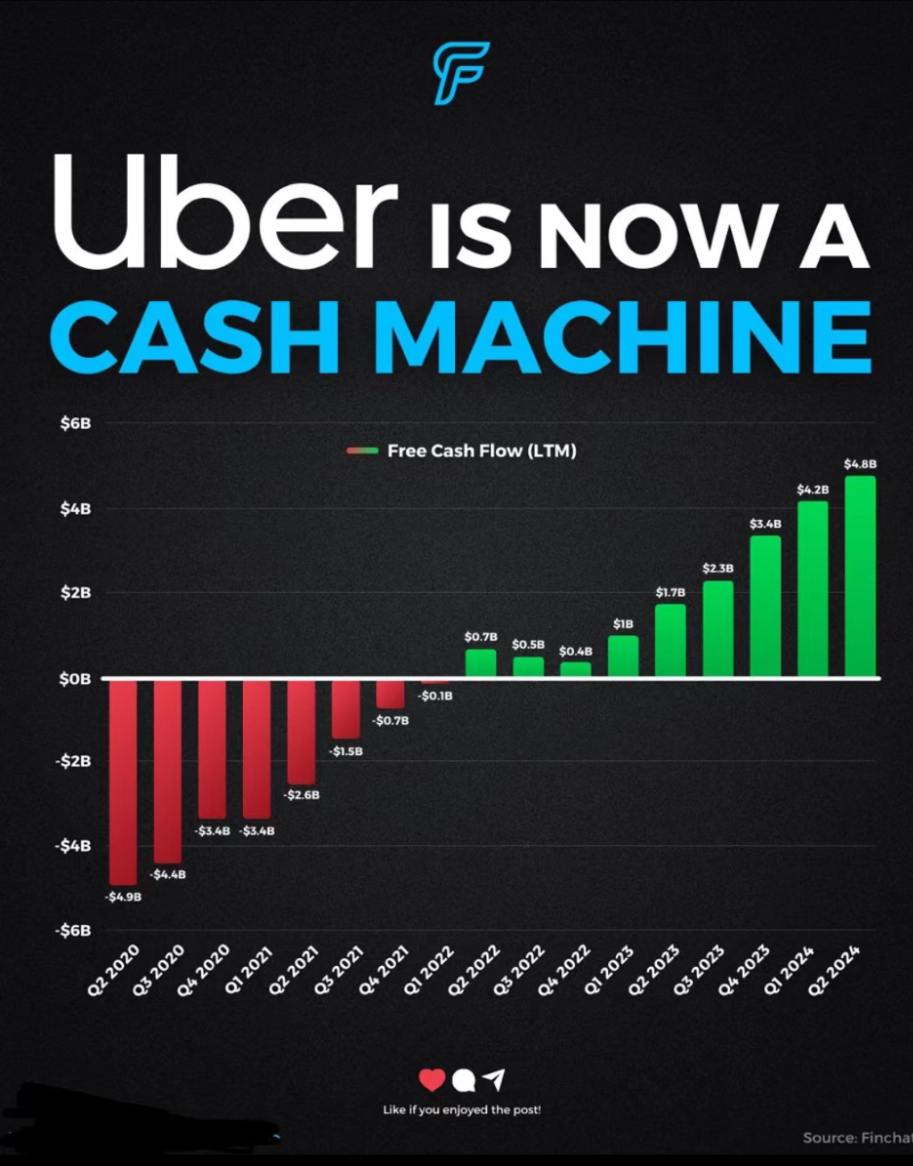

Uber 做公司应该做的事

这其实并不是关于优步(Nasdaq: $UBER),而是关于普遍的股票,但当我看到 Finchat 的这张图(由 GRIT 时事通讯分享)时,我被这样一个事实打动了:有时候——并不总是,我也不太确定有多少时候——计划真的会实现。

我记得五六年前,当我的朋友凯莱布(Caleb)在度假时,我曾为他的时事通讯客串撰写过一篇关于优步(Uber)的文章;当时,优步还是一个大实验。 其商业模式完全未经验证,公司亏损严重。

我不确定 2020 年第二季度是否是为了在下图中显示近乎完美的对称性而特意选择的,但无论如何,这表明有时公司确实会按计划实现自由现金流为正,并回报其所有者:

本文仅供信息参考,既不构成投资建议,也不构成买卖证券的邀约。 所有投资都存在固有风险,包括本金的全部损失,而且过去的业绩并不保证未来的结果。 在做出任何投资决策之前,请您进行充分的研究或咨询金融专家。 本文作者和 BBAE 在所提及的任何投资中均未持有头寸。