每周綜述:2024 年股票市場精彩紛呈、堅持投資、黃金、小盤股

美國市場 2024 年的表現好於預期

好消息:美國股市的表現超出了人們的最高預期。

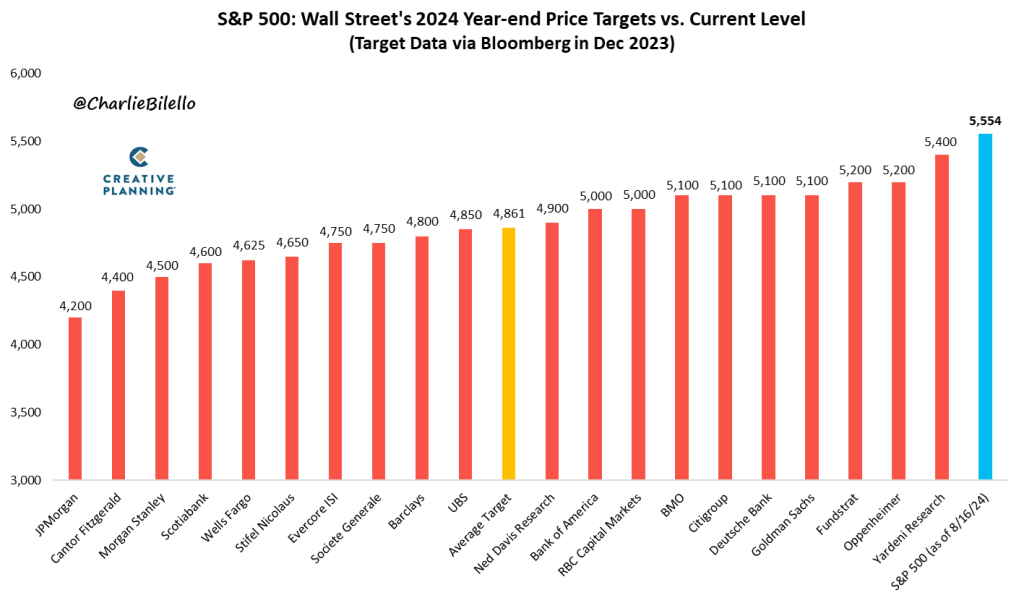

我记得在去年 12 月的一次演讲中,我展示了一张图表,上面显示了各家投资银行/研究机构 的2024 年标准普尔 500 指数目标价格的分散程度。 当时,随着市场的上涨,许多目标价都在不断上调,我当时还为此开了个玩笑。

事實證明,他們都錯了。

正如查理-比列洛(Charlie Bilello)的圖表所示,市場的表現超出了所有專業人士的預期。 雖然我不知道每家銀行的具體邏輯(坦率地說,對市場的提前一年猜測只是猜測,而不是科學應用的邏輯),但我敢打賭,美聯儲迄今為止的軟著陸在這一重大超額收益中扮演了重要角色。

這裡的題外話是,預測往往真的錯得離譜。 我將在今後的文章中與大家分享更多相關數據,但在經濟學這樣一門社會科學中,幾乎沒有任何事情是可以預測的,儘管這可能會讓預測者感到不快。

提醒您繼續投資

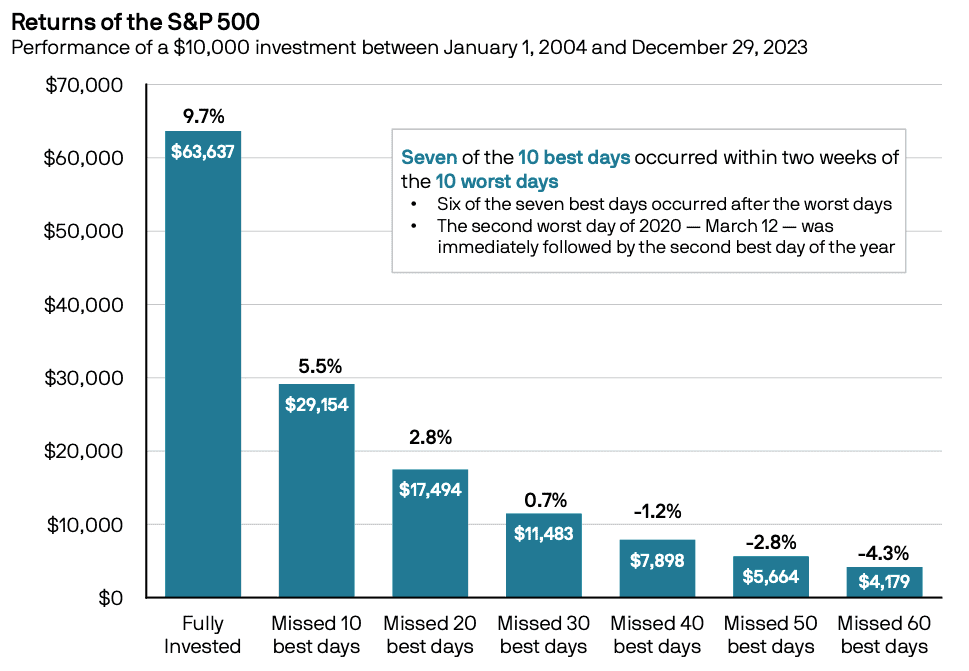

我经常谈论这个问题,因为它需要被经常谈论。 美国股市历史上通常都会上涨,但这种上涨是极度非递增的(下跌也是如此):只有少数几天(和少数几只股票)负责几乎所有的总体走势,而且可以肯定的是,你不可能只抓住最好的几天,而避开不好的几天。

最近,Tker.co 的 Sam Ro 分享了一張摩根大通的圖表,其中包含了一些最新數據; 這張圖表與我過去分享過的一張圖表非常相似,但就這一點而言,我並不介意稍作重複。

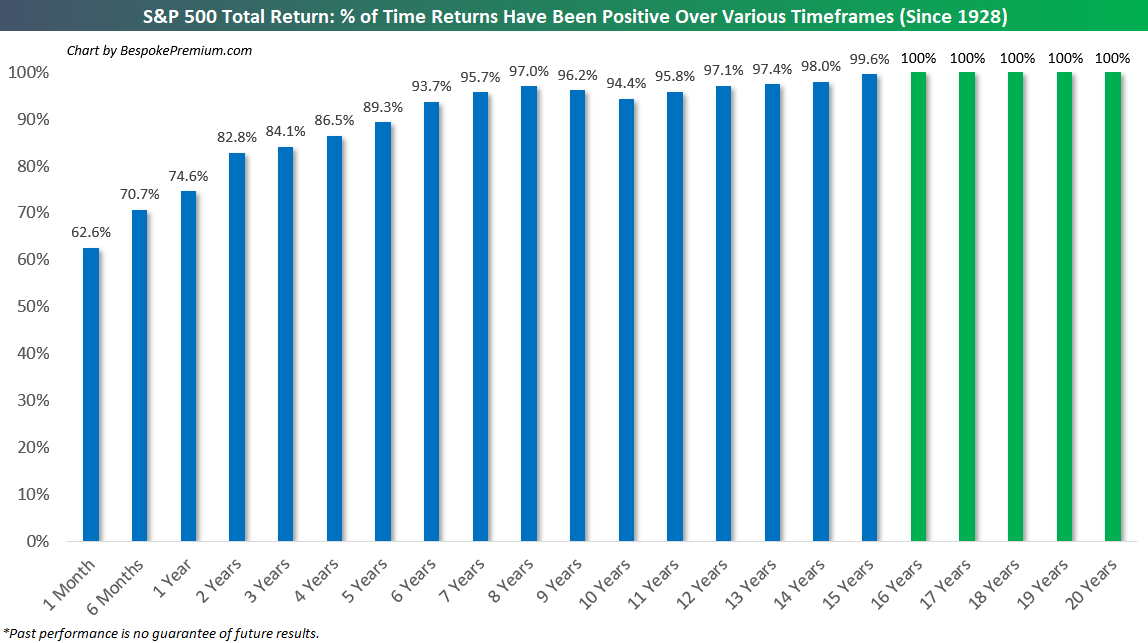

說到Sam,他最近還分享了貝斯波克投資集團(Bespoke Investment Group)的一份圖表,該圖表顯示,至少從 1928 年至今,如果你持有標普 500 指數基金的時間足夠長,就很難虧損。

我從達爾巴研究公司(Dalbar Research)瞭解到,至少在過去 20 年左右的時間里,當市場年回報率為 10%時,美國共同基金投資者的平均年收益率約為 4%,因此真正的問題在於人們要麼故意試圖把握市場時機,要麼不小心這樣做了,即在市場最興奮的時候買入,而在最絕望的時候賣出。 (例證:2021 年是牛市年,這一年流入美股的資金比之前 19 年的總和還要多)。

所以,請盡力不要成為這樣的人。

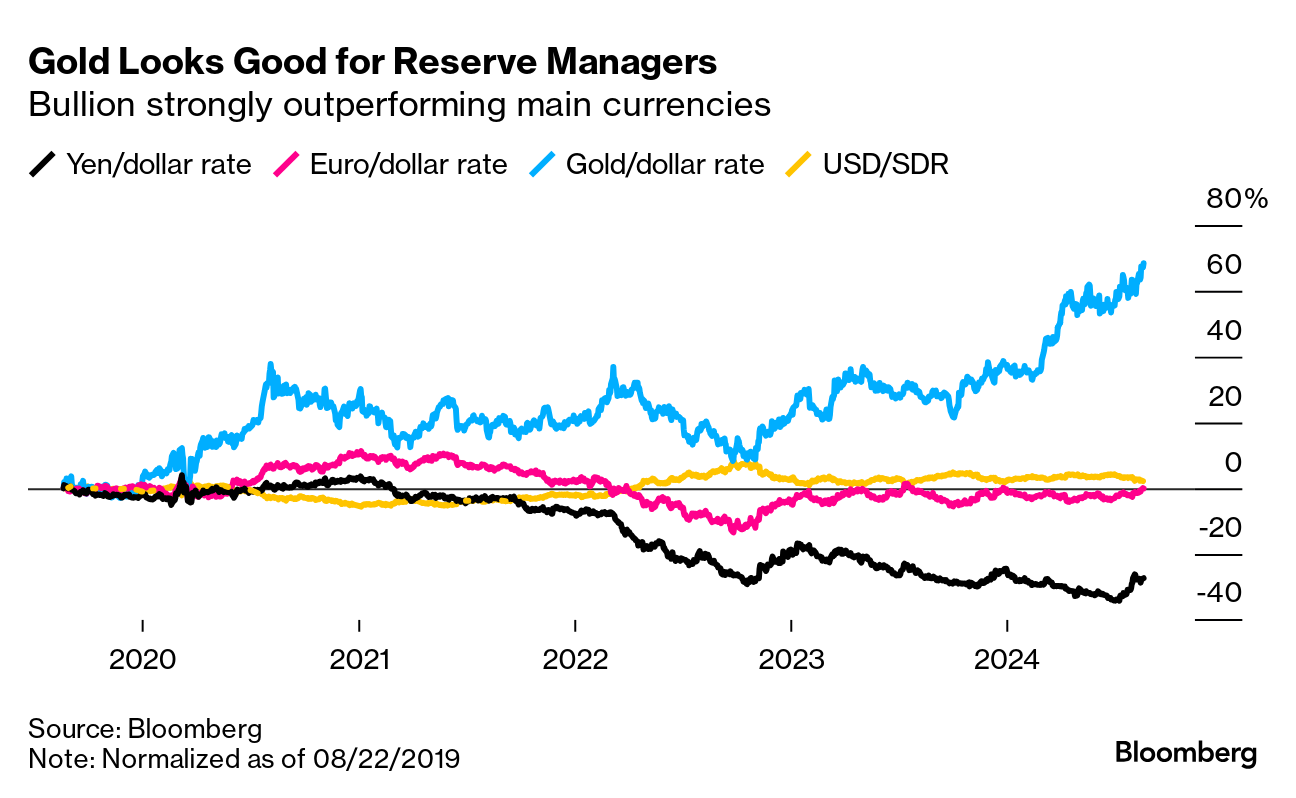

金價屢創新高

金蟲們,高興吧。 美元略微走軟,加上美國聯邦儲備委員會極有可能在9月份降息,這些因素將黃金推向了歷史高點。

這是美元相對於一籃子貨幣的三年走勢圖。 今年夏天,美元並沒有大幅走軟,但地緣政治的擔憂可能足以嚇到投資者購買更多黃金,而當任何國家的利率下降時,該國債券對外部投資者的吸引力就會降低,從而減少貨幣需求。

黃金往往是某類投資者的信仰,他們中的許多人堅信,歷史悠久的政府隨時都會內亂。 我不是這樣的人,我一直認為他們是有偏見的部落主義者(許多人說美國和英國的通脹是不可控制的,但他們大錯特錯了,同樣,當美聯儲在全球金融危機后降低利率時,他們也大錯特錯了–美元上漲了)。 一般來說,這些人傾向於低估美國經濟,但正如查理-莫裡斯(Charlie Morris)在最近一次 BBAE 採訪中向我指出的那樣,自 2000 年以來,黃金的表現一直優於標準普爾 500 指數。

公平地說,這令人印象深刻。 我持有一些黃金 ETF,但我在想,黃金是否也像過去幾年的許多其他事物一樣,出現了泡沫傾向。

資金離開中國

這在方向上並不令人驚訝,但我對變化的突然性和幅度感到驚訝。 投資者面臨的問題是這樣的:中國股票(以美國存托股票(ADS)形式在美國交易所交易的股票,ADS 是被稱為美國存托憑證(ADR)的更大宗的 “外國等值 ”證券的一部分)幾年來一直處於下跌狀態。

一路走來,各路專家——在每一種情況下,都將當前的中國股票估值與之前的估值進行比較——宣稱:“中國股票很便宜,是時候買入了”。

但事實並非如此。

現在,中國股市是否會最終觸底反彈?

也許吧。 我不會做的一件事,就是把中國市場的歷史比作美國市場的歷史,而美國投資者在對待幾乎所有新興市場時往往會受到這樣的誘惑。

美國市場無論遭遇何種困境,總是會捲土重來。 美國投資者隱隱 “知道”,股票總是會捲土重來。 但從技術上講,這句話最好寫成 「美國股市總是捲土重來」。

我們可以毫不誇張地認為:因為美股總是回調,所以它們很可能也會回調。 但如果認為:因為美股總是回調,所以外國股市也會總是回調,那就大錯特錯了。

中國股票可能會回歸——我不是說它們不會。 但我認為,僅僅因為中國股票(或任何非美國股票)的價格比過去低很多,就買入它們(或任何非美國股票)並不明智。

在其他地方,均值回歸就不那麼有保障了。

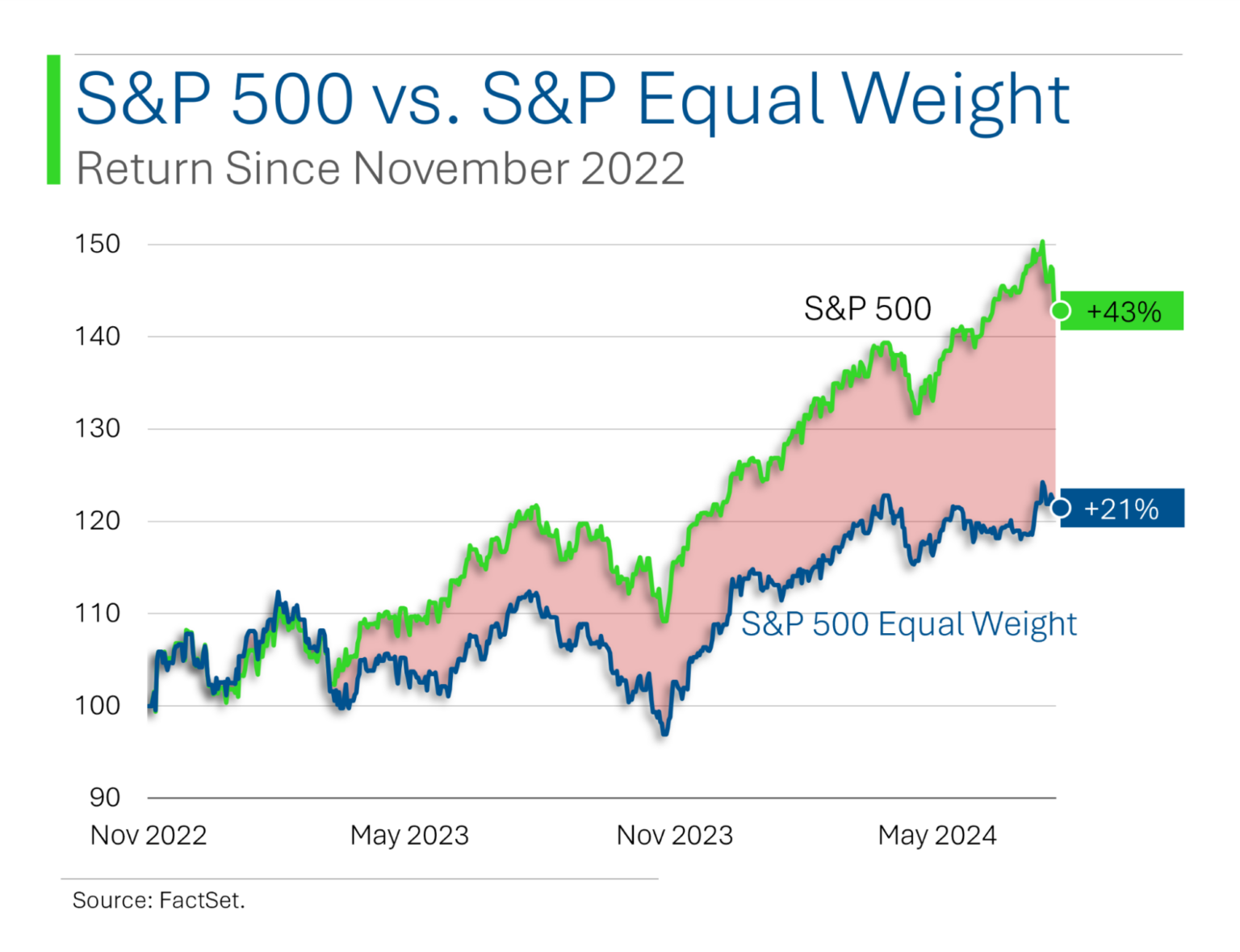

小盤股有望反彈(還是不會? )

說到均值回歸,我想用另一種視覺效果來補充我之前提出的另一個觀點:相對於整個美國市場,小市值股票仍然顯得便宜:

標準普爾 500 等權重指數甚至不是一個純粹的小盤股指數,但它通過使權重民主化,朝著這個方向邁出了一步。

雖然我肯定會在這裡賭均值回歸——這不僅是美國市場,而且從歷史上看,標普 500 等權重指數的表現要優於其更著名的市值加權指數——但請記住,兩個變數的均值回歸可能發生在一個上升或另一個下降的情況下(或兩者兼而有之)。

例如,隨著利率的下降,小市值公司可能會出現多重擴張(規模較小的上市公司往往有更多的債務,浮動利率的債務也更多,不過它們也更專注於國內市場,因此對美國經濟更敏感),或者價格昂貴的大市值公司可能會變得更便宜。

不要相信任何人說他(或她)絕對、肯定地知道哪種情況會發生。

本文僅供信息參考,既不構成投資建議,也不構成買賣證券的邀約。 所有投資都存在固有風險,包括本金的全部損失,而且過去的業績並不保證未來的結果。 在做出任何投資決策之前,請您進行充分的研究或諮詢金融專家。 本文作者和 BBAE 在所提及的任何投資中均未持有頭寸。