電動汽車股票的崛起與暴跌:下一步是什麼?

自 2024 年開始以來,電動汽車股價大幅下跌,其中以 Rivian 為首的電動汽車股價今年以來跌幅超過 60%,行業巨頭特斯拉今年以來跌幅超過 30%。 相比之下,標準普爾 500 指數和納斯達克指數等主要市場指數同期一直保持在正值區域。

近期電動汽車股票下跌的簡單解釋是,整個電動汽車市場增長放緩,該行業大多數公司的市場狀況不佳。 其中許多公司都在大量消耗現金。 此外,還出現了一些負面新聞,如特斯拉在 2024 年第一季度的交付量低於預期後宣布裁員 10%,以及 Rivian 公司的第二輪裁員。

要充分理解電動汽車庫存下降背後的原因,我們需要回顧幾年前的情況,以瞭解更長遠的背景。

電動汽車股票的崛起

我不會追溯到 2003 年,當時特斯拉公司剛成立,並在隨後的十年裡徹底改變了電動汽車行業。 相反,我將重點關注 COVID-19 大流行之前的時期。

2018 年之前,只有一家純電動汽車上市公司——特斯拉。 當時,投資者對電動汽車行業的信心和炒作並不強烈。 即使是特斯拉,如今也已聲名遠播,但仍面臨著巨大的質疑,大量投資者(特斯拉賣空者)押注做空該公司股票就是證明。 特斯拉之後第一家上市的大型電動汽車公司是中國的汽車製造商 NIO,該公司在 2018 年以每股 10 美元的價格首次亮相,但在IPO後的幾個月里,股價暴跌至 2 美元以下。

對電動汽車的真正情緒轉變發生在2019年。 這一年,特斯拉取得了一項重大成就——公司成功擴大了兩年前推出的Model 3汽車的生產規模,交付量超過30萬輛。 重要的是,當時整個股市也經歷了一個強勁的牛市階段,特斯拉開始被視為一隻具有巨大潛力的高增長股票。 對電動汽車未來的樂觀情緒,加上特斯拉的成功,引發了對電動汽車相關股票的投機需求。

隨後,COVID-19 大流行加速了這種投機交易,大量新投資者湧入市場,進一步推高了特斯拉等公司的股票價格。

特斯拉的表現使其成為電動汽車市場潛力的典型代表。 隨著投資者看到特斯拉的估值飆升,他們開始在同一領域尋找其他機會,從而增加了對一系列電動汽車初創企業的興趣和投資。

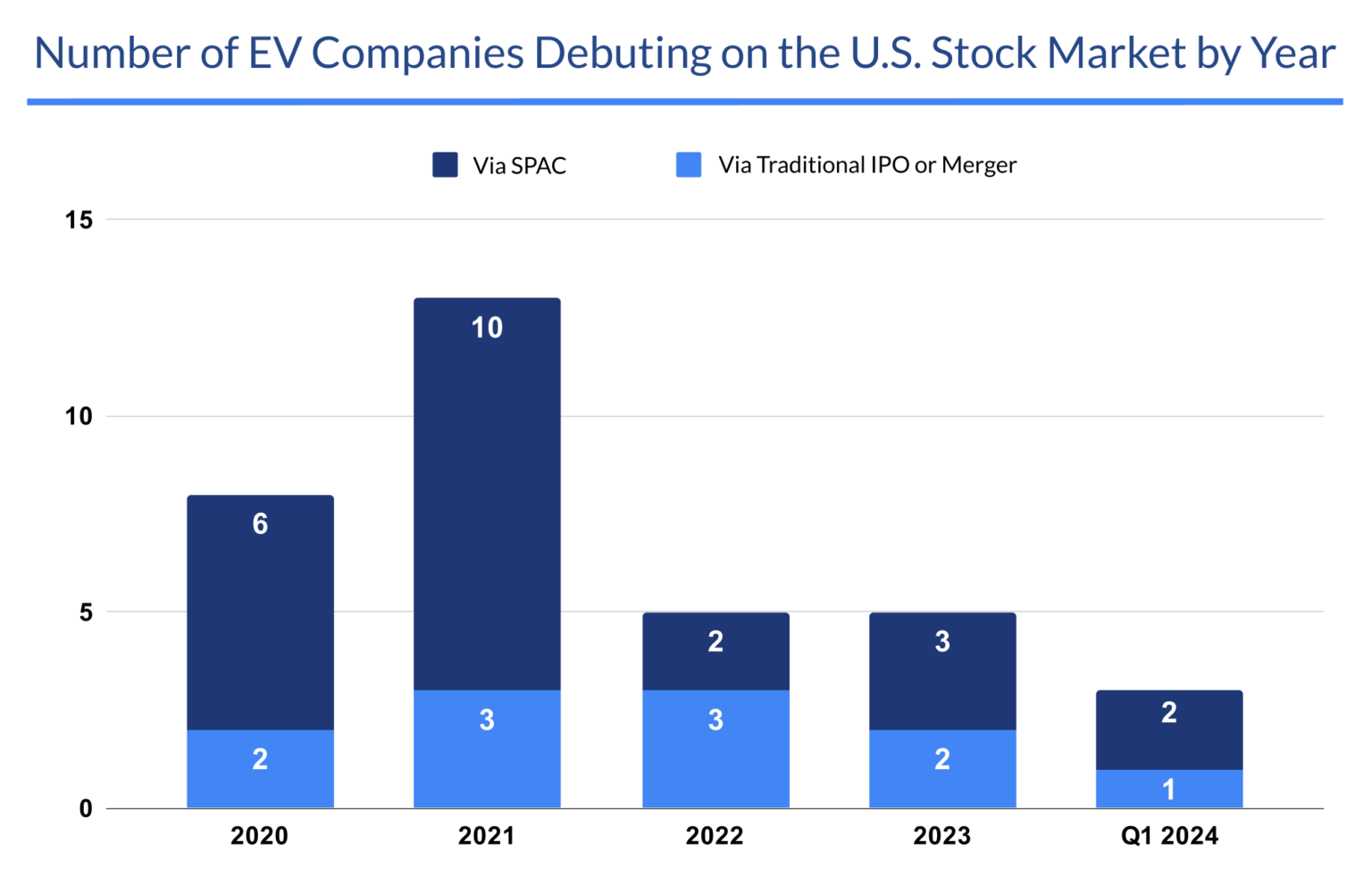

在完成SPAC(特殊目的收購公司)交易后,Nikola汽車公司於2020年5月上市。 在SPAC交易完成後的幾天內,股價就從10美元的IPO價格飆升至90多美元。 NikolaIPO后,其他電動汽車初創公司也紛紛上市,其中許多都是尚未實現收入甚至尚未推出產品的公司。 2020 年掀起了一股大型電動汽車 IPO 浪潮,包括 Fisker、Hyliion、Lordstown Motors、Canoo 和 Arrival,它們都是通過 SPAC 交易上市的。 甚至在SPAC交易正式完成之前,這些公司的交易價格就比SPAC NAV(資產淨值)高出很多。

特斯拉的成功導致了投機性投資,許多電動汽車公司的基本面往往被忽視,轉而熱衷於炒作和潛在的未來利潤。 這種投機助長了這些新型電動汽車公司股價的快速上漲,而不管它們當時的實際盈利能力或產品可行性如何。

2021 年初,宣佈SPAC交易的電動汽車初創企業數量也非常多,其中LucidMotors、Faraday Future和 Proterra是第一季度最引人注目的幾家企業。 Lucid 的IPO尤其令人印象深刻,僅憑傳言,CCIV SPAC(傳言將帶領 Lucid 上市)就從 10 美元飆升至 60 美元。 年末,史上最大的電動汽車IPORivian 股票定價 78.00 美元,公司估值 665 億美元。 該股開盤價為 107 美元,收盤價為每股 100.73 美元,公司估值約為 860 億美元。 後來,Rivian 的市值突破了 1000 億美元,超過了當時福特和通用汽車的市值,儘管該公司當年只交付了 920 輛汽車。 投資者願意給尚未創收、尚未投產的公司如此高昂的估值,為幾年後痛苦的回調奠定了基礎。

2021年,成長型股票的股價已經開始下跌,而 Rivian 的IPO可以說是電動汽車行業最後一次重大 “利好 ”發展,在此之後,市場情緒完全改變,變得越來越不利於電動汽車和其他負現金流的成長型公司。

暴跌:

2021年,新上市的電動車公司已經發生了一些令人擔憂的進展。 有幾家公司在上市幾個月後就降低了生產和交付目標,令投資者失望。 美國聯邦大陪審團以證券欺詐指控起訴Nikola創始人兼前首席執行官Trevor Milton,也對這一年造成了負面影響。 此案由美國證券交易委員會和司法部於一年前發起,涉及證券欺詐指控。 Nikola公司曾承諾以氫燃料電池和電池電動卡車徹底改變卡車運輸業,但由於被指控在技術方面誤導投資者並作出欺詐性陳述,該公司在 2020 年陷入爭議。 Nikola醜聞極大地影響了電動汽車市場,特別是影響了投資者的情緒和對新市場進入者的看法。

然而,該行業最大的阻力出現在一年之後,因為美聯儲決定提高利率以應對不斷上升的通貨膨脹。 2022 年的利率上調對股市產生了重大影響,尤其是對高增長行業的影響,因為這些行業中的許多公司通常是現金密集型企業,尚未盈利。 對於大多數電動汽車公司來說,首次公開募股籌集的現金已經消耗殆盡,需要依靠債務來為運營、研發和擴大生產規模提供資金,利率的提高大大加重了他們的財務負擔。 燒掉大量現金、仍處於資本密集型生產階段的公司發現,償還現有債務的成本並以更低的條件籌集新資本的成本會更高。

第二年,特斯拉開始了價格戰。 特斯拉對其全線車型進行了多次降價,受影響的車型包括 Model S、Model 3、Model X 和 Model Y。

特斯拉的降價立即給其他汽車製造商帶來了競爭壓力,其中既有老牌汽車製造商,也有新興的電動汽車公司。 競爭對手不得不重新考慮定價策略,以保持市場份額。

這些充滿挑戰的市場條件導致較脆弱的電動車企業相繼破產。 Electric Last Mile Solutions 是第一個宣布破產的公司,隨後是 Lordstown Motors、Proterra 和 Arrival,後者的估值一度超過 100 億美元。 最近,Fisker也瀕臨破產;該公司因未能支付利息而暫停了所有生產。

至於那些沒有破產的公司,它們的命運也不會好到哪裡去,因為 2020 年後上市的大多數電動汽車股票都比IPO時的價格大幅下跌。

下表顯示了各種電動汽車股票與其IPO價格相比的表現,以及已宣布破產的股票名單。

| 代碼 | 名稱 | IPO后的回報 | IPO年份 |

| $NKLA | Nikola Corp | -93.60 % | 2020 |

| $HYLN | Hyliion | -86.40 % | 2020 |

| $FSR | Fisker | -99.40 % | 2020 |

| $RIDE | Lordstown Motors | 破產 | 2020 |

| $GOEV | Canoo Inc | -98.76 % | 2020 |

| $SPRU | Formaly XL FLeet | -95.88 % | 2020 |

| $XPEV | Xpeng Inc | -50.53 % | 2020 |

| $LI | Li Auto Inc | 149.83 % | 2020 |

| $GP | GreenPower Motor | -91.40 % | 2020 |

| $ARVL | Arrival | 破產 | 2021 |

| $LEV | Lion Electric Co | -89.60 % | 2021 |

| $ZEV | Lightning eMotors | 破產 | 2021 |

| $ELMS | Electric Last Mile Solutions | 破產 | 2021 |

| $PTRA | Proterra Inc. | 破產 | 2021 |

| $FFIE | Faraday Future | -99.40 % | 2021 |

| $REE | REE Automotive | -98.64 % | 2021 |

| $HYZN | Hyzon Motors Inc | -93.80 % | 2021 |

| $XOS | Xos Inc | -97.26 % | 2021 |

| $LCID | Lucid Group Inc | -75.80 % | 2021 |

| $RIVN | Rivian Automotive | -88.35 % | 2021 |

| $SEV | Sono Motors | 破產 | 2021 |

| $PSNY | Polestar Automotive | -86.90 % | 2022 |

| $NWTN | NWTN Inc | -31.80 % | 2022 |

| $PEV | Phoenix Motor Inc | -90.67 % | 2022 |

| $EGOX | NexteGO | -99.70 % | 2023 |

| $SVMH | SRIVARU Holding | -97.80 % | 2023 |

| $VFS | VinFast Auto Ltd | -72.80 % | 2023 |

| $FUV | Arcimoto Inc | -86.33 % | 2023 |

| $UCAR | U Power | -99.67 % | 2023 |

| $LOT | Lotus Technology | -37.50 % | 2024 |

| $LOBO | LOBO EV Technologies | -20.00 % | 2024 |

過去幾年,電動汽車股票的表現令人失望。 與IPO時的價格相比,大多數公司的跌幅都超過了80%,但中國汽車製造商理想汽車(Li Auto)是個明顯的例外。 如果將目前的估值與 2021 年的高點相比,這些跌幅就更加慘烈。

總之,電動汽車市場今年迄今為止的暴跌是更大趨勢的一部分,這一趨勢始於IPO熱潮降溫之時。 許多電動汽車公司上市時的估值虛高,無法反映其實際財務狀況或生產能力。 此外,最近一個季度還出現了更多負面情況,包括電動汽車行業的整體增長放緩。 值得注意的是,特斯拉未能實現 2024 年第一季度的交付目標,並報告了近四年來首次季度交付下滑。 因此,公司宣佈於 2024 年 4 月 16 日裁員 10%。 大多數投資者將這些裁員解釋為,未能實現交付目標的原因是需求不足,而不是生產問題。

下一步是什麼?

現存的電動汽車公司正處於不同的發展和成熟階段。 有些公司只是由於大盤放緩導致估值下降,並沒有像特斯拉那樣面臨生存威脅。 Lucid 和 Rivian 等其他公司仍在努力擴大生產規模,以追求盈利。 還有一些公司仍處於預生產階段,在現金儲備不斷減少的情況下,在惡劣的環境中為生存而戰。

創建一家成功的汽車製造商歷來是一項極具挑戰性的任務,尤其是在美國市場。 在特斯拉之前,已經很久沒有新的汽車製造商取得成功了。

電氣化的推進為初創企業的崛起提供了新的機遇。 然而,從設計和原型階段進入全面生產階段並實現盈利仍然是一項艱巨的挑戰。 儘管採取了多種策略,如建立自己的生產線、像Fisker那樣完全外包生產,或探索像Arrival的微型工廠那樣的創新方法,但並不能保證一定成功。

隨著電動汽車市場的不斷發展,有幾個關鍵因素將影響現有電動汽車企業的生存能力。 這些因素包括技術創新水準、品牌聲譽和客戶忠誠度,以及政府支援和監管合規性。 然而,在當前以高利率和競爭加劇為特點的經濟環境中,有兩個因素尤為重要:

- 財務狀況良好:資產負債表穩健、現金儲備充裕、債務極少的公司更有能力應對高利率。 這種資金實力使它們能夠為研發、擴大生產規模和管理運營成本提供資金,而不必嚴重依賴債務融資,因為債務融資在這種環境下會變得更加昂貴。 除了特斯拉,Rivian 和 Lucid Motors 在這方面也有優勢,截至 2023 年第四季度,Rivian 擁有 93.7 億美元的現金或等價物以及短期投資,Lucid 擁有 38.6 億美元。 值得注意的是,Lucid 還得到了沙烏地阿拉伯主權基金的支援,並計劃在未來幾個月內再向其融資 10 億美元。

- 戰略合作夥伴關係:與電池供應商、技術公司或成熟的汽車製造商結成戰略聯盟,可説明公司加強供應鏈、降低成本並擴大市場佔有率。 Rivian 與亞馬遜建立了重要的合作關係,為其供應送貨車,而Polestar則得益於與沃爾沃的牢固關係,沃爾沃持有該公司大量股份。

鑒於這些態勢,許多剩餘的電動汽車公司可能會在未來幾年面臨破產。 觀察這個市場的發展,觀察哪些公司能夠生存下來,以及它們帶來了哪些新的進步,將是一件非常有趣的事情。

本文僅供信息參考,既不構成投資建議,也不構成買賣證券的邀約。 所有投資都存在固有風險,包括本金的全部損失,而且過去的業績並不保證未來的結果。 在做出任何投資決策之前,請您進行充分的研究或諮詢金融專家。 本文作者和 BBAE 在所提及的任何投資中均未持有頭寸。