當今投資者面臨的五大問題

「如果你每年在經濟學上花費 13 分鐘,那麼你就浪費了 10 分鐘」。

彼得-林奇

「我不太關注巨集觀經濟趨勢」。

查理-芒格

「如果我們對業務的判斷正確,巨集觀經濟因素就無關緊要。 如果我們對業務的判斷是錯誤的,巨集觀經濟因素也救不了我們」。

沃倫-巴菲特

這不公平

這並不公平,因為我沒有引用喬治-索羅斯等成功巨集觀經濟投資者的話。

但我猜測,採用純巨集觀方法取得成功的投資者–從可驗證的業績記錄來看–人數遠遠少於忽視巨集觀而取得成功的投資者。

部分原因是,「純巨集觀 」基金往往規模龐大,往往採用大量槓桿–這些限制因素限制了參與者的數量。 喬治-索羅斯可能在 1992 年操縱了英鎊,並在此過程中賺了 10 億美元,但這不是普通人用 iPhone 就能完成的交易。

有一種觀點認為,隨著 ETFs 的普及以及以前僅限於機構的交易工具日益零售化,這些限制因素正在減少。 但我認為,以下關於巨集觀經濟投資的觀點仍然基本正確:

- 純粹基於巨集觀因數進行交易的投資者相對較少(具有諷刺意味的是,即使不是大多數投資者,也有許多投資者在某種程度上使用巨集觀因數)。

- 巨集觀投資者的風格各不相同,其中許多人的交易方式對於個人投資者來說可能無法複製

- 巨集觀投資者的聲譽往往是建立在少數幾個大賭注(有時只有一個)的基礎上,因此很難將運氣與技巧區分開來。

我不是在抨擊巨集觀。 我只是認為,這種事情很難形成有力的支持或反對理由。

巨集觀是一個寬泛的範疇。 我甚至不確定我下面列出的所有概念是否都是完全 「巨集觀 」的,但它們都是影響投資者的大事件。 (它們絕對不是 「微觀」)。

- 窄幅市場(即 「華麗七俠 」驅動的市場):窄幅市場是指由少數股票完成全部或大部分交易的市場。 (「Narrow market 」有時代替 「thin market」來描述交易量低的市場,但這是另一種用法)。 從長遠來看,市場是極其狹窄的:我喜歡引用亞利桑那州立大學漢克-貝森賓德(Hank Bessembinder)的研究結果:從 1926 年到(大約)現在,只有 4% 的美股對標準普爾 500 指數的所有漲幅負有責任。 正如《巴倫週刊》(Barron’s)的哈威-夏皮羅(Harvey Shapiro)所指出的那樣(可能需要註冊或訂閱),在引用貝森賓德的研究之前,「七巨頭 」已經佔據了標普 500 指數今年上半年近 60% 的收益。 此外,在 2023 年,標普 500 指數中只有 24% 的股票跑贏指數,這要麼是歷史最低點,要麼接近歷史最低點。 哈威說,正因為如此,很難成為一名主動型基金經理,如果你是一名主動型基金經理,挑選的股票不是Mag 7,那就確實如此。 從另一個角度看,我們可以從哲學上挑剔哈威關於這不是一個選股者市場的論斷–可以說,這是一個終極的選股者市場,而且回報豐厚,但這 隻 針對那些從標普 500 指數中挑選出少數股票的選股者,這些股票能讓他們接觸到少數因素(大型科技、動量和人工智慧)。 不過,哈威說得沒錯,如果你是使用傳統因數的傳統選股者,那麼這個市場並不適合你。 選股者的職責是否是知道何時不考慮(比如說)他或她的手藝的 90%,而只扎堆於什麼是熱點,因為這是一個 「什麼是熱點 」驅動的市場,這是一個爭論的問題,但在多大程度上考慮 「傳統 」因素以及對它們有多大的耐心,是投資者如今需要做出的決定。

- 放緩的中國:我收集了一組文章標題,預測中國將在何時超越美國,成為世界上最大的經濟體(按美元計算的GDP):2017年、2019年、2022年。 我相信還有更多這樣的預測,但迄今為止,它們都未能實現。 在購買力平價(PPP)基礎上,有些人認為這是更好的衡量標準,儘管每種衡量方式都有其局限性。 中國在2014年已經在PPP基礎上超越了美國,但在絕對值上仍未實現。 截至2022年,中國佔全球GDP的19%,並向美國供應了16.5%的進口(根據美國勞工統計局的數據)。 更重要的是,中國仍然是全球經濟增長的最大單一貢獻者:預計到2029年,中國將貢獻全球新經濟活動的21%,而美國僅貢獻12%,整個G-7國家的貢獻為20%。 然而,中國經濟長期以來以每年超過5%的速度增長,但2024年第二季度的增長僅為0.7%(註冊可能是必要的),這使其年化增長率至少在目前看來為2.8%,儘管最終可能會更高。 中國最近宣佈了一項重要的貨幣刺激計劃,但由於許多國家正在增加或考慮增加對中國商品的關稅,加上高青年失業率、疲軟的股市、出生率下降和潛在的地方債務問題——更不用說缺乏透明的經濟數據——中國經濟的惡化將對全球經濟產生影響,尤其是對某些股票的影響將十分明顯(4.3%的標準普爾500指數收入來自中國,但這個數字分佈非常不均)。

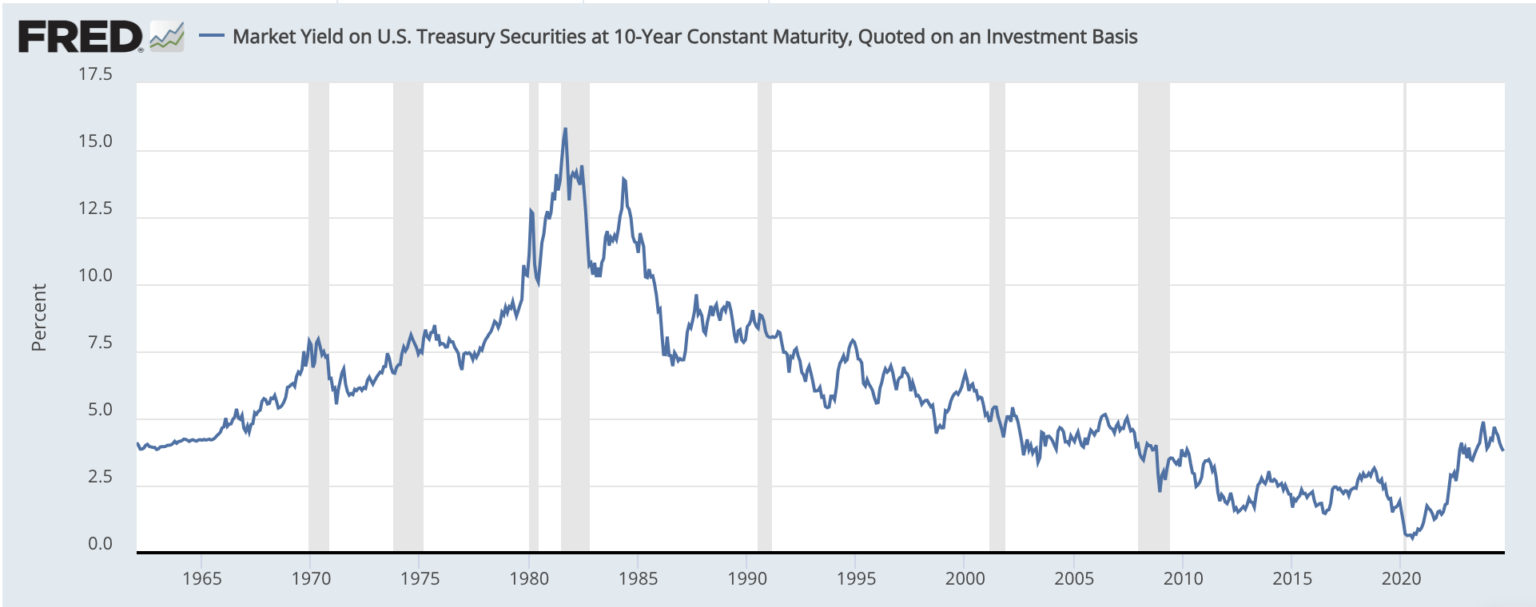

- 未來的利率不會像過去 15 年的利率那樣:新聞報導和評論員往往把重點放在對利率和美聯儲決策的逐一分析上(順便說一句,美聯儲並不設定市場利率; 紐約大學教授阿斯瓦特-達莫達蘭(Aswath Damodaran)對此有一篇很好的文章,雖然略顯尖刻)。 但更大的問題是,新一代投資者只知道–儘管過去幾年是這樣–低利率。 對於股票來說,利率基本上不是逆風就是順風。 好吧,算是吧–正如我們之前在BBAE上討論過的,利率是否會對股票產生影響以及影響程度如何,至少在短期內是值得商榷的。 如下圖所示,40 年來利率一直在下降,最近幾年除外。 在此期間出現股票牛市也就不足為奇了。 美聯儲可能很擅長管理經濟,因此利率可以保持在相對較低的水準,即使不是 COVID 時代的那樣低的水準。 但如果美聯儲的表現並沒有那麼出色——即使利率保持低而平穩,利率下降是否更可能是推動股票上漲的更大催化劑,而不是持續的低利率(即使是平穩的)?

- 人工智慧和技術帶來指數級增值的可能性:這可能只是我在胡亂猜測,但一個可能抵消利率低迷的因素是技術帶來的生產力提升。 正如社會學家所指出的,現代社會中許多經濟價值的創造都是在過去幾百年間實現的,那時GDP開始以低雙位數的速度增長。 增長的節奏起初緩慢,但逐漸加快:火的使用、輪子的發明、貿易的興起、貨幣的出現、金屬的應用、火藥的發明、抗生素的發現、沖水廁所的普及、電力的使用、廣播和電視的傳播、《比佛利山莊90210》的流行、互聯網的崛起,以及人工智慧的發展。 雖然我可能是在開玩笑,但人類的成就確實在加速——就像股票圖表一樣,儘管並不總是線性增長,但總體趨勢向上。 隨著技術的進步和更好的合作,加速的速度有可能繼續增加。 在人類歷史的大部分時間里,年GDP增長率一直略高於零。 幾百年前,這一增長率可能上升到2%,而現在則平均在2.5%到3%之間。 隨著人工智慧的進步以及發展中國家在現代化過程中經歷快速增長,年GDP增長率是否會達到3.5%甚至4%呢?

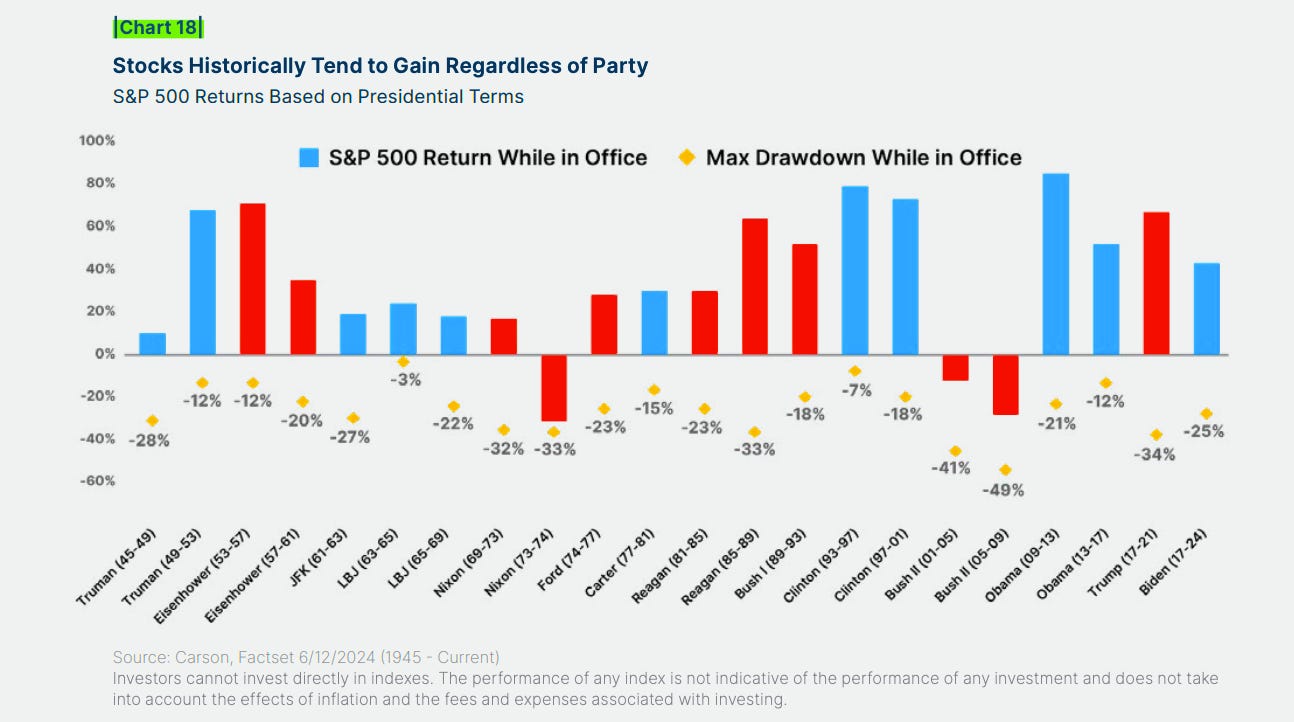

- 不重要的問題:美國大選。 其中一個 「紅線」就是美國總統大選。 (對某些人來說)思考和猜測這個問題很有趣,新聞媒體肯定也喜歡討論這個問題(我們也討論過)。 但即使是我們自己的文章也是預測選舉困難的一個例子:在我寫那篇文章的時候,根據數據顯示,特朗普已經勝券在握。 拜登當時還沒有退出。 在我打字時,他在民調中略微落後於卡馬拉-哈裡斯。 到選舉時,情況可能又會不同。 問題的關鍵在於,政治不僅比想像中更難預測,而且美國總統政治對美國股市的影響也沒有預期的那麼顯著–至少如果我們關注的是哪個政黨入主白宮的話。 以下是我幾周前分享的一張圖表,在這裡很合適:

對投資者而言,最重要的巨集觀經濟問題是什麼?

不會是任何上述論點的其中之一。

相反,它將是一個無人談論的話題–一個誰也無法預料的話題。

「不同的事情總是會發生。 這也是我們在做決定時不考慮經濟預測的原因之一」。

沃倫-巴菲特

本文僅供信息參考,既不構成投資建議,也不構成買賣證券的邀約。 所有投資都存在固有風險,包括本金的全部損失,而且過去的業績並不保證未來的結果。 在做出任何投資決策之前,請您進行充分的研究或諮詢金融專家。 本文作者和 BBAE 在所提及的任何投資中均未持有頭寸。