萬眾矚目的超級央行周到來,今日的美股市場在緊繃情緒影響下可以說是一片慘澹。 在公佈利率決策及鮑威爾講話之後,三大股指急轉直下:標普500指數下跌1.02%,道指下跌0.51%,納指下跌1.15%; 而美國國債也遭到拋售,10年期國債收益率達到4.490%,升至十六年以來的最高水準; 對利率敏感的2年期國債收益率達到5.202%,也達到了十七年以來的最高位。

還是老規矩,具體原因我們接下來繼續分析。

- 又遇「攔路虎」,美聯儲“欲鴿還鷹”

美聯儲於本周三公佈的利率決策意料之中維持了當前的利率水準不變,按理說此前市場已經幾乎消化了過度的擔憂情緒,但鮑威爾會後的講話以及點陣圖都出乎意料地釋放出了強烈的鷹派信號,導致市場擔憂情緒的蔓延。

自去年3月開啟加息進程以來,美聯儲已累計加息了525個基點,將政策利率目標區間上調至%-5.50%。 而此次公佈的利率點陣圖顯示,大多數政策制定者都傾向於年內再加息一次,並下調了對明年降息的預期; 而鮑威爾在講話中也保留了在適當情況下進一步加息的可能性。

主要原因可以在我們過去兩周的市場回顧中窺見一二:

首先,從最近公佈的經濟數據來看,CPI和PPI數據並不穩定,核心通脹率在過去的三個月中一直保持在4%以上,依然維持在一個相對較高的水準;

其次,OPEC的減產導致原油價格依然繼續攀升,幾乎不間斷的油價上漲已將基準布倫特原油推升至接近每桶100美元。 雖然美聯儲在利率決策時會將波動較大的能源市場排除在外,但是長期的油價飆升的影響將會不可避免地滲透入其他商品和服務,給美聯儲抗擊通脹帶來新的挑戰;

另外,最近公佈的經濟指標表明美國經濟和勞動力市場雖然處於放緩趨勢但依然強勁,且美聯儲此次大幅上調了對經濟增長的預期,2023年的經濟增速從1%被上调到了2.1%,且將今明兩年失業率預期下調至3.8%,減少了美聯儲在後續必要時加息的後顧之憂,也減少了通過降息來維持所謂的經濟增長的必要性;

最後,近期由於薪資分歧而爆發的美國汽車工人大罷工正在愈演愈烈,目測短期內無法達成共識,甚至有進一步擴大的趨勢,也給美聯儲抗擊通脹之路增加了不容小覷的“攔路虎”。 若是滿足工會要求,提升薪資,則其他工會會紛紛效仿,從而繼續推動工資上漲; 而企業在成本增加的情況下有可能將壓力加至消費者身上導致汽車漲價,通脹將螺旋式上漲,促使美聯儲不得不繼續緊縮來抑制通脹。

總的來說,美聯儲抗擊通脹依然任重而道遠,各種不確定性交織下市場的擔憂情緒短期內將會繼續蔓延,市場波動的風險依然存在,還需要時間消化擔憂情緒重新回到理性狀態; 我們也將持續關注月底前即將公佈的個人消費物價指數(PCE)、下月的非農報告和11月的利率決策。

在長期的高利率環境勢必會對科技股造成下行壓力:對於債務負擔和融資成本風險較高的科技股來說,要真正迎來轉機只能等待降息到來的那一天; 而對於基本面優秀,盈利能力穩定,自我造血能力充足,對外部融資需求不高的的科技股來說,反而對投資者來說是一個等待估值回歸合理的好機會。 投資者在佈局投資時應當將其納入考量。

- Instacart逆風上市,估值狂砍300億美元后還值嗎?

上周身先士卒上市的ARM在首日股價狂飆25%后截至今日已經遭受了五連跌,從66.28美元的股價降至51.66美元,接近破發。 這個結果可以說是意料之中,正如我們上周分析所言,ARM過高的估值和目前盈利能力的局限性都給其帶來了極大的不確定性,因此短期內其估值回歸合理甚至繼續下行的風險依然存在。

本周的另一支新股——美國即時雜貨配送行業開創者Instacart同樣在上市首日出現了上漲,但於收盤時漲幅縮減大半之32.72美元,接近發行價的每股20美元。

那麼Instacart是否會步ARM後勁不足的後塵呢?

首先,這家公司憑藉最快30分鐘將食品雜貨送上門的服務而崛起,並在疫情期間吃盡紅利,業績暴漲,成為了美國最大的雜貨配送平臺。 不同於其他成長股,Instacart作為一家規模較小的成長型公司,並沒有掙扎於虧損的困境,反而已經連續第五個季度實現了盈利。 因此,在擁有其他初創公司所不具備的盈利能力的情況下,Instacart可以很好地抵禦長期高利率環境帶來的挑戰。

其次,相比於傳統配送行業對於倉儲、物流、配送人員的龐大資金投入的模式,Instacart即時配送走的是相對輕資產的路線,對於傳統配送行業有著極大的顛覆性,也相對來說能夠更好的擴大其規模體量。

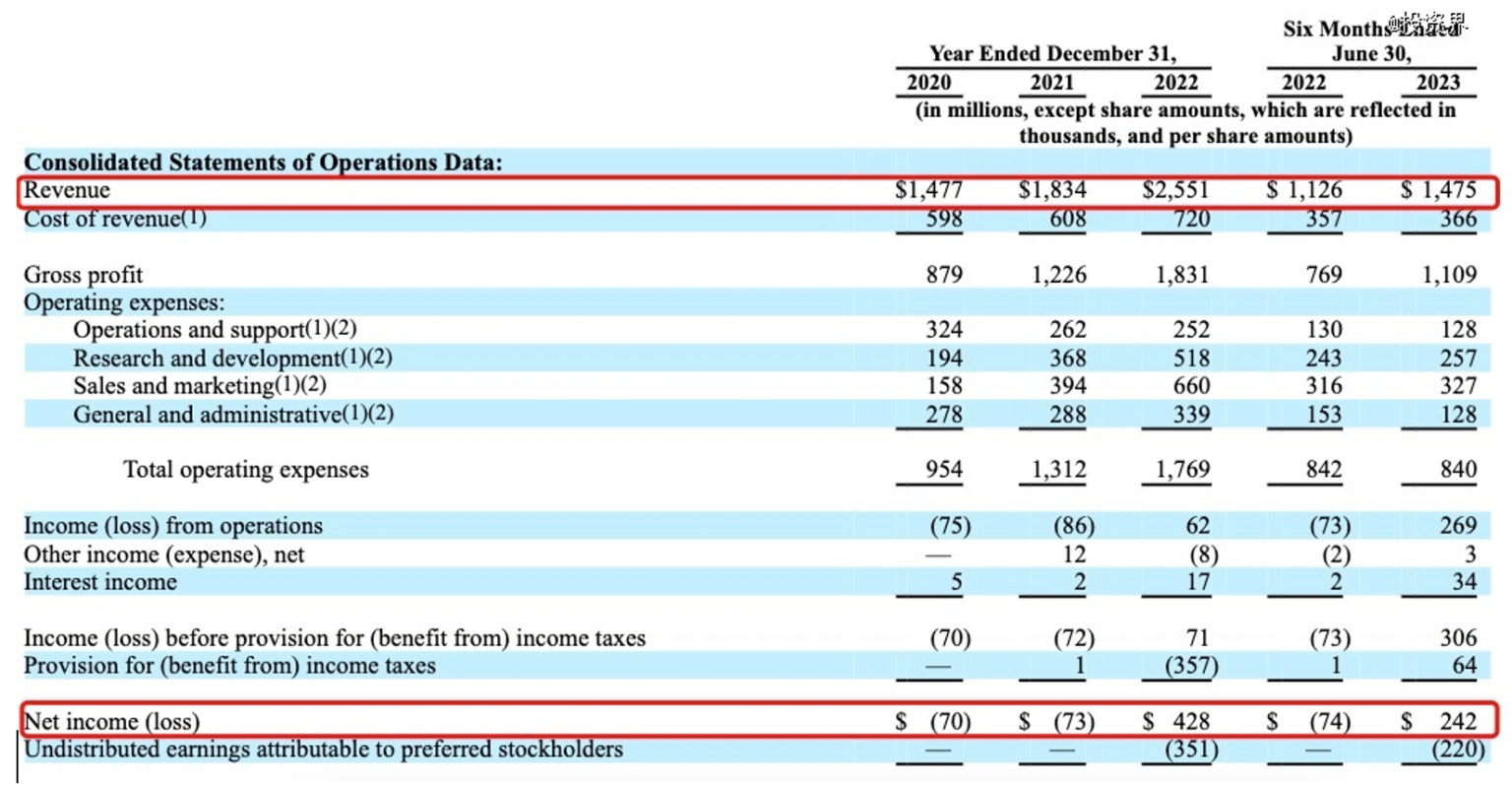

不過,在吃盡了疫情期間紅利之後,后疫情時代的超高增長率必然不會再次重現。 因此,,Instacart也正在由以利潤較低、成長空間幾乎增無可增的配送業務為核心轉向利潤更高,成長空間更大的在線廣告的盈利模式。 由於即時配送消費慾望和慾望滿足之間的時間間隔非常小,行銷效率大幅提高,相比於比傳統電商平台來說轉化更快,面對同樣的市場和客戶群體,其配送費+廣告費的模式可以創造非常可觀的利潤,整個轉變過程可以說是非常絲滑。 去年,該公司廣告和其他收入總額為7.4億美元,占Instacart總收入25億美元的近30%。

最後,與ARM極高的估值溢價不同,Instacart的上市之路十分坎坷,估值一縮再縮,從2021年的399億美元,大幅縮至2022年的100億美元,再到上市首日的93億美元,可以說是“腳脖子斬”。 但對於投資者來說,參考Uber和Doordash的市銷率(P/S),根據2022年25億美元左右的年收入來看,其合理估值大概在105億美元左右,因此其目前處於合理的估值區間,短期內股價大幅下跌的風險並不大。

然而,儘管正在不斷增長,Instacart仍面臨不小的挑戰。

首先,其總交易價值(GTV)大部分來自幾家主要零售商,因此,其對於這些合作夥伴的依賴性目前依然較強,合作夥伴關係的任何轉變都可能大幅影響Instacart的收入。

此外,外賣巨頭如DoorDash、Uber Eats和電商巨頭亞馬遜、沃爾瑪等巨頭等都已無縫銜接加入了市場競爭,擠壓其市場份額,投資者在佈局投資時應當將這些因素納入考慮。 接下來且看隨著行業的發展,Instacart的適應性和創新性能否經受住市場的考驗。

免責聲明:本文僅供信息參考,不構成也無意構成投資建議,或購買或出售任何證券的邀約。 投資具有固有的風險。 在做出任何投資決策之前,請您進行充分的研究或諮詢金融專家。